2024年前三季度,化工品价钱沉心有所回落,但规模扩张下,化工行业营收根基持稳。此外,受国内宏不雅经济承压、外部不确定要素增加影响,化工需求端表示疲弱,行业盈利能力承压。2024年前三季度,根本化工、石油化工归母净利润别离同比下降6。2%、22。4%,盈利能力均处于汗青底部区域。2025年瞻望:周期底部运转,把握化工布局性投资机遇。目前我国化工行业景气正值汗青底部区域,估计2025年Brent原油价钱中枢下移至70美元/桶,行业成本端压力无望缓解,但行业景气修复程度取供需环境互相关注。供给端,近几年化工行业本钱开支增速趋缓,但正在建、存量产能仍待时间消化;需求端,国际商业摩擦不确定性加强,化工品出口估计面对必然挑和,政策端持续发力下,聚焦内需潜力的。我们认为,2025年应沉点关心内需提振、新材料国产替代、资本品从线,把握化工布局性投资机遇。全方位扩大内需,把握成长确定性机遇。1)聚焦西部大开辟,看好疆煤、平易近爆板块成长机缘。2)供给存束缚支持,看好氟化工、MDI板块。3)成本压力无望减轻,改性塑料规模持续扩张。培育新质出产力,新材料国产替代合理时。1)VR/AR光学镜片首选材料,COC/COP国产放量期近。2)低碳化历程持续推进,塑料轮回经济大有可为。3)高机能PI薄膜海外高度垄断,国产替代历程正提速。4)成核剂需求稳步增加,行业龙头引领国产替代。聚焦资本禀赋,打制成长胜势。1)境外找钾持续推进,看好钾盐资本储蓄劣势标的。2)磷矿石供需布局中期趋紧,看好具有资本劣势、磷矿产能加快的磷化工企业。3)钛矿高景气延续,一体化企业运营韧性凸显。4)成本比力劣势凸显,原料价钱大幅上涨的风险,下逛需求不及预期的风险,项目达产不及预期的风险,国际商业摩擦加剧的风险等。 2024年前三季工行业景气低位运转。2024年前三季度,化工品价钱沉心有所回落,但规模扩张下,化工行业营收根基持稳。此外,受国内宏不雅经济承压、外部不确定要素增加影响,化工需求端表示疲弱,行业盈利能力承压。2024年前三季度,根本化工板块实现停业收入18533亿元,同比根基持平;归母净利润1080亿元,同比下滑6。2%;石油化工板块实现停业收入32949亿元,同比下滑2。7%;归母净利润487亿元,同比下滑22。4%。分季度来看,24Q3受原油价钱显著下行、库存损益由正转负影响,根本化工及石油化工板块盈利能力环比进一步回落。24Q3根本化工板块实现归母净利润319亿元,同比、环比别离下滑17。8%、22。4%;发卖毛利率为16。7%,同比、环比别离下滑0。7、1。4个百分点;石油化工板块实现归母净利润63亿元,同比、环比别离下滑74。6%、68。7%;发卖毛利率为12。4%,同比、环比别离下滑2。8、1。5个百分点。现阶段根本化工和石油化工盈利能力均处于近年来底部区域运转。24Q3化工子行业盈利表示偏弱。正在根本化工33个细行业中,从归母净利润目标来看,24Q3归母净利润同比提拔和下降的子行业占比别离为42。4%%和57。6%。同比来看,印染化学品、复合肥、磷肥及磷化工、氯碱、无机盐等子行业归母净利润涨幅居前;碳纤维、农药、锂电化学品、涤纶、粘胶等子行业归母净利润跌幅居前。从毛利率目标来看,24Q3毛利率同比提拔和下降的子行业占比别离为39。4%和60。6%。同比来看,钾肥、磷肥及磷化工、电子化学品、无机硅、无机盐等子行业毛利率抬升幅度居前;碳纤维、纯碱、聚氨酯、粘胶、锂电化学品等子行业毛利率下降幅度居前。原油供应趋于回升,地缘要素扰动。据IEA、EIA数据显示,2025年全球石油供应增量估计别离为194、165万桶/日。此中,美国方面,党鼎力支撑成长保守化石能源或驱动美国石油产量持续增加,但页岩油出产商减产节拍估计将衡量油价程度;IEA估计2025年美国原油增量为38万桶/日。OPEC+方面,需亲近关心产量政策调整、施行环境。12月5日,OPEC+会议颁布发表将2023年4月颁布发表的165万桶/日的志愿减产办法耽误至2025岁尾;将2023年11月颁布发表的220万桶/日记愿额外减产办法耽误至2025年3月底,2025年4月至2026年9月期间将视市场环境逐渐退出,远期供应存回升预期。此外,IEA估计2025年巴西、挪威、、圭亚那石油产量别离添加26、16、10、10万桶/日。地缘方面,伊朗原油供应可能呈现的丧失风险。2024年11月伊朗原油产量、出口量别离为336、186万桶/日,正在上一轮美国对伊朗进行制裁期间,伊朗原油产量、出口量双双回落,且出口一度中缀。考虑到目前OPEC闲置产能仍相对充脚,后续亲近关心供给丧失和减产的节拍。

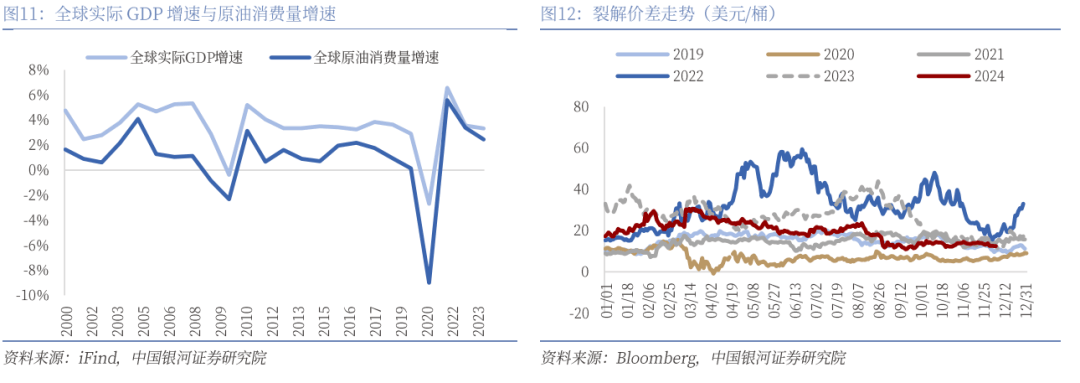

2024年前三季工行业景气低位运转。2024年前三季度,化工品价钱沉心有所回落,但规模扩张下,化工行业营收根基持稳。此外,受国内宏不雅经济承压、外部不确定要素增加影响,化工需求端表示疲弱,行业盈利能力承压。2024年前三季度,根本化工板块实现停业收入18533亿元,同比根基持平;归母净利润1080亿元,同比下滑6。2%;石油化工板块实现停业收入32949亿元,同比下滑2。7%;归母净利润487亿元,同比下滑22。4%。分季度来看,24Q3受原油价钱显著下行、库存损益由正转负影响,根本化工及石油化工板块盈利能力环比进一步回落。24Q3根本化工板块实现归母净利润319亿元,同比、环比别离下滑17。8%、22。4%;发卖毛利率为16。7%,同比、环比别离下滑0。7、1。4个百分点;石油化工板块实现归母净利润63亿元,同比、环比别离下滑74。6%、68。7%;发卖毛利率为12。4%,同比、环比别离下滑2。8、1。5个百分点。现阶段根本化工和石油化工盈利能力均处于近年来底部区域运转。24Q3化工子行业盈利表示偏弱。正在根本化工33个细行业中,从归母净利润目标来看,24Q3归母净利润同比提拔和下降的子行业占比别离为42。4%%和57。6%。同比来看,印染化学品、复合肥、磷肥及磷化工、氯碱、无机盐等子行业归母净利润涨幅居前;碳纤维、农药、锂电化学品、涤纶、粘胶等子行业归母净利润跌幅居前。从毛利率目标来看,24Q3毛利率同比提拔和下降的子行业占比别离为39。4%和60。6%。同比来看,钾肥、磷肥及磷化工、电子化学品、无机硅、无机盐等子行业毛利率抬升幅度居前;碳纤维、纯碱、聚氨酯、粘胶、锂电化学品等子行业毛利率下降幅度居前。原油供应趋于回升,地缘要素扰动。据IEA、EIA数据显示,2025年全球石油供应增量估计别离为194、165万桶/日。此中,美国方面,党鼎力支撑成长保守化石能源或驱动美国石油产量持续增加,但页岩油出产商减产节拍估计将衡量油价程度;IEA估计2025年美国原油增量为38万桶/日。OPEC+方面,需亲近关心产量政策调整、施行环境。12月5日,OPEC+会议颁布发表将2023年4月颁布发表的165万桶/日的志愿减产办法耽误至2025岁尾;将2023年11月颁布发表的220万桶/日记愿额外减产办法耽误至2025年3月底,2025年4月至2026年9月期间将视市场环境逐渐退出,远期供应存回升预期。此外,IEA估计2025年巴西、挪威、、圭亚那石油产量别离添加26、16、10、10万桶/日。地缘方面,伊朗原油供应可能呈现的丧失风险。2024年11月伊朗原油产量、出口量别离为336、186万桶/日,正在上一轮美国对伊朗进行制裁期间,伊朗原油产量、出口量双双回落,且出口一度中缀。考虑到目前OPEC闲置产能仍相对充脚,后续亲近关心供给丧失和减产的节拍。 原油消费增速或将放缓,需求端油价上行高度。一方面,汗青数据显示,全球原油消费增速取全球现实P增速呈现较着的正相关性。据IMF10月最新预测显示,2025年全球经济增速估计为3。2%,较2024年持平。近期,OPEC持续五个月下调全球石油需求预期,12月11日OPEC最新月度演讲将2024年和2025年全球石油需求增速从182、154万桶/日,别离下调至161、145万桶/日。另一方面,跟着近两年炼厂新减产能的投放,叠加新能源汽车的快速渗入,下逛成品油供需压力增大,裂解价差高位回落。我们认为,短期全球终端消费动能以及裂解价差程度暂不支撑油价持久高位运转,需求端或油价上行高度。

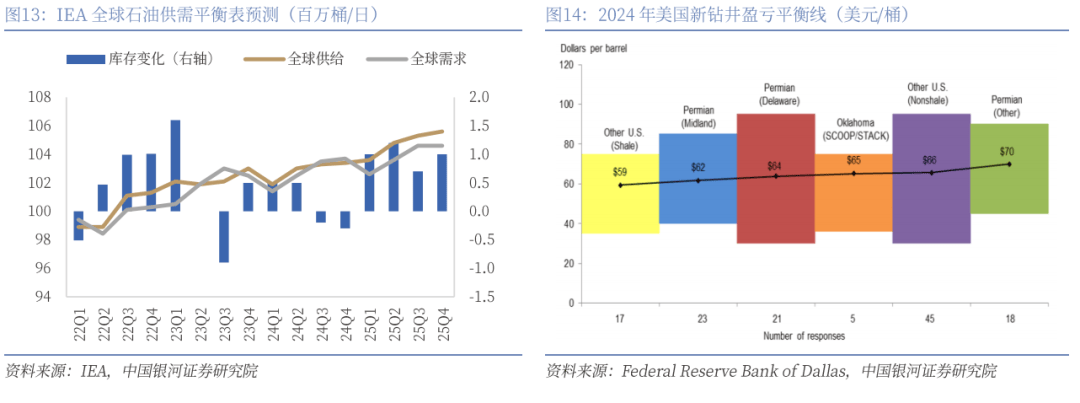

原油消费增速或将放缓,需求端油价上行高度。一方面,汗青数据显示,全球原油消费增速取全球现实P增速呈现较着的正相关性。据IMF10月最新预测显示,2025年全球经济增速估计为3。2%,较2024年持平。近期,OPEC持续五个月下调全球石油需求预期,12月11日OPEC最新月度演讲将2024年和2025年全球石油需求增速从182、154万桶/日,别离下调至161、145万桶/日。另一方面,跟着近两年炼厂新减产能的投放,叠加新能源汽车的快速渗入,下逛成品油供需压力增大,裂解价差高位回落。我们认为,短期全球终端消费动能以及裂解价差程度暂不支撑油价持久高位运转,需求端或油价上行高度。 均衡表存累库预期,关心美国页岩油成本支持。据IEA最新演讲预测显示,2025年全球石油供需均衡表存累库预期。据达拉斯联储数据显示,以WTI油价计较,2024年美国新钻井盈亏均衡线美元/桶。我们认为,正在供需累库预期下,油价沉心存下移预期,沉点关心美国页岩油成本对油价的支持。预期2025年Brent油价沉心将下移至70美元/桶附近,化工行业成本端压力无望缓解,但行业景气修复程度仍取供需环境互相关注。

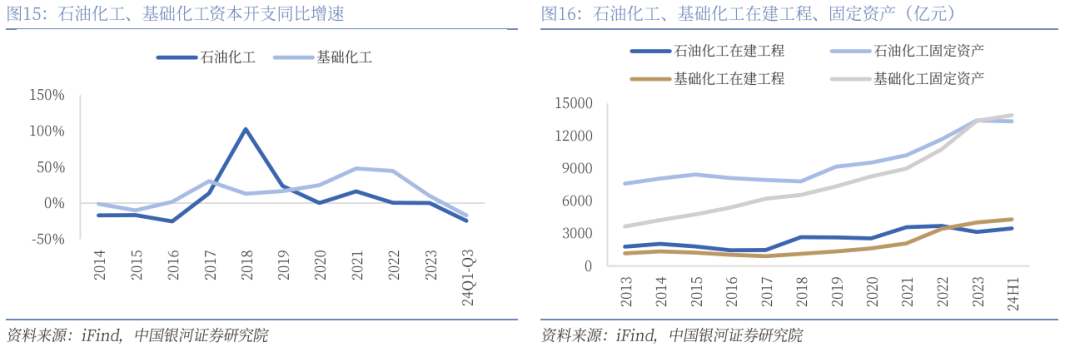

均衡表存累库预期,关心美国页岩油成本支持。据IEA最新演讲预测显示,2025年全球石油供需均衡表存累库预期。据达拉斯联储数据显示,以WTI油价计较,2024年美国新钻井盈亏均衡线美元/桶。我们认为,正在供需累库预期下,油价沉心存下移预期,沉点关心美国页岩油成本对油价的支持。预期2025年Brent油价沉心将下移至70美元/桶附近,化工行业成本端压力无望缓解,但行业景气修复程度仍取供需环境互相关注。 化工本钱开支增速放缓,静待行业产能消化。过去几年化工行业面对较大的产能扩张压力,但终端需求增速跟进相对不脚,行业景气步入周期底部区域,企业盈利能力有所承压,本钱开支趋于隆重。2022年以来,我国石油化工、根本化工本钱开支增速逐渐放缓;2024年前三季度石油化工、根本化工本钱开支同比增速别离为-24。7%、-17。0%。跟着上逛本钱开支增速放缓,正在建工程增速亦放缓,但固定资产基数仍处于高位,化工行业存量产能及正在建产能仍待时间消化。

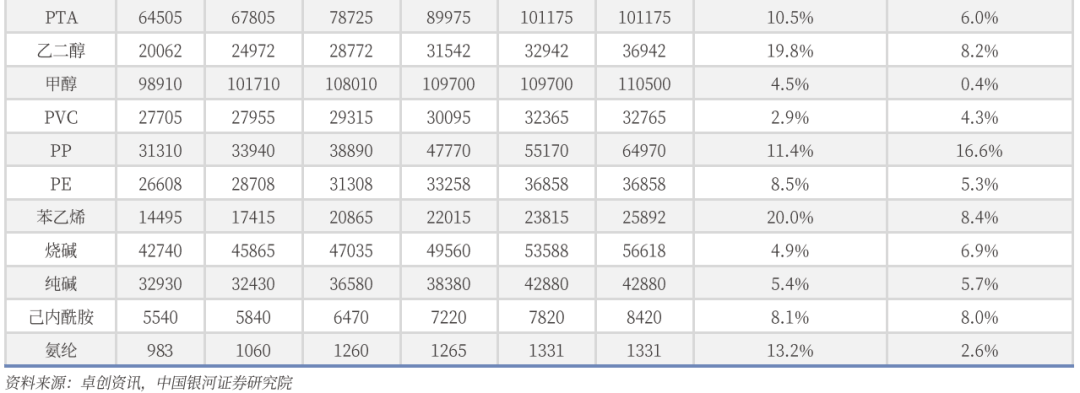

化工本钱开支增速放缓,静待行业产能消化。过去几年化工行业面对较大的产能扩张压力,但终端需求增速跟进相对不脚,行业景气步入周期底部区域,企业盈利能力有所承压,本钱开支趋于隆重。2022年以来,我国石油化工、根本化工本钱开支增速逐渐放缓;2024年前三季度石油化工、根本化工本钱开支同比增速别离为-24。7%、-17。0%。跟着上逛本钱开支增速放缓,正在建工程增速亦放缓,但固定资产基数仍处于高位,化工行业存量产能及正在建产能仍待时间消化。 聚焦国表里化工产能调整,把握细分品种布局性机遇。据卓创数据显示,将来几年大都大类化工品产能仍趋增加,但扩产增速估计有所放缓,如纯苯、PX、苯乙烯、氨纶等。从细分产物产能扩张打算来看,行业供给预期取本钱开支、正在建工程等数据根基印证。我们认为,正在供给端应沉点把握以下几点:一是,目前国内社会库存处于低位,但供给弹性相对无限的品种;二是,聚焦全球产能布局性调整,关心国内劣势品种份额提拔机遇。因为安拆合作劣势不脚、叠加海外运营和能源成本偏高的影响,近几年浩繁海外化工巨头连续颁布发表封闭或缩减部门化工品产能。正在海外产能逐渐退出市场的布景下,中国化工品市场份额趋于抬升,沉点关心具有成本合作劣势的品种,如MDI等。

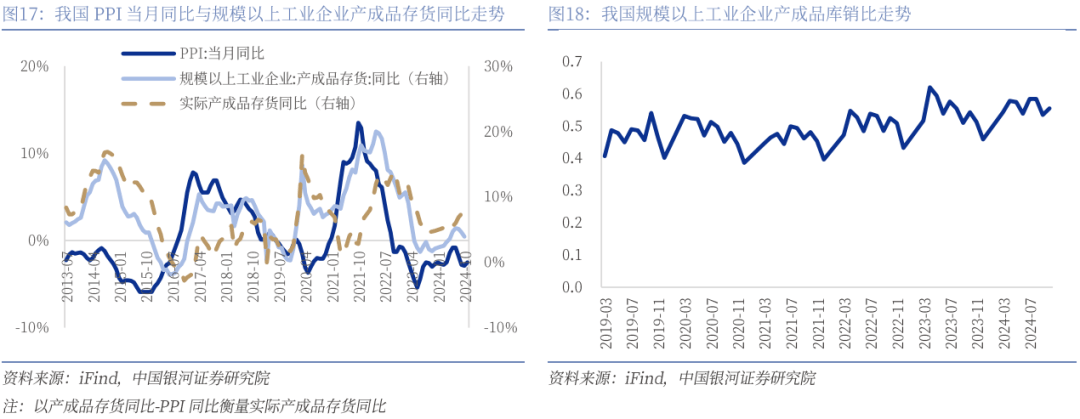

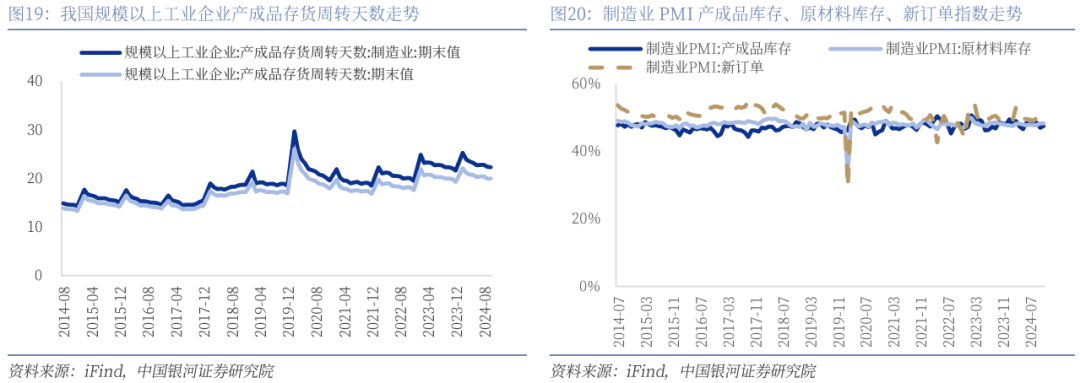

聚焦国表里化工产能调整,把握细分品种布局性机遇。据卓创数据显示,将来几年大都大类化工品产能仍趋增加,但扩产增速估计有所放缓,如纯苯、PX、苯乙烯、氨纶等。从细分产物产能扩张打算来看,行业供给预期取本钱开支、正在建工程等数据根基印证。我们认为,正在供给端应沉点把握以下几点:一是,目前国内社会库存处于低位,但供给弹性相对无限的品种;二是,聚焦全球产能布局性调整,关心国内劣势品种份额提拔机遇。因为安拆合作劣势不脚、叠加海外运营和能源成本偏高的影响,近几年浩繁海外化工巨头连续颁布发表封闭或缩减部门化工品产能。正在海外产能逐渐退出市场的布景下,中国化工品市场份额趋于抬升,沉点关心具有成本合作劣势的品种,如MDI等。 化工品已进入新一轮补库行情。履历过一轮去库周期后,2024年以来,我国PPI同比、产成品存货同比、现实产成品存货同比以及库销比等目标先后探底回升。同时连系企业存货周转、新订单PMI等目标走势来看,我们认为,化工品已送来新一轮补库行情。但从现实成交来看,化工品价钱持续底部震动、终端财产回暖历程偏缓环境下,当前下逛企业多存不雅望心态,全体以隆重刚需补货为从,需求端对化工行业景气宇现实拉动感化较为无限。

化工品已进入新一轮补库行情。履历过一轮去库周期后,2024年以来,我国PPI同比、产成品存货同比、现实产成品存货同比以及库销比等目标先后探底回升。同时连系企业存货周转、新订单PMI等目标走势来看,我们认为,化工品已送来新一轮补库行情。但从现实成交来看,化工品价钱持续底部震动、终端财产回暖历程偏缓环境下,当前下逛企业多存不雅望心态,全体以隆重刚需补货为从,需求端对化工行业景气宇现实拉动感化较为无限。

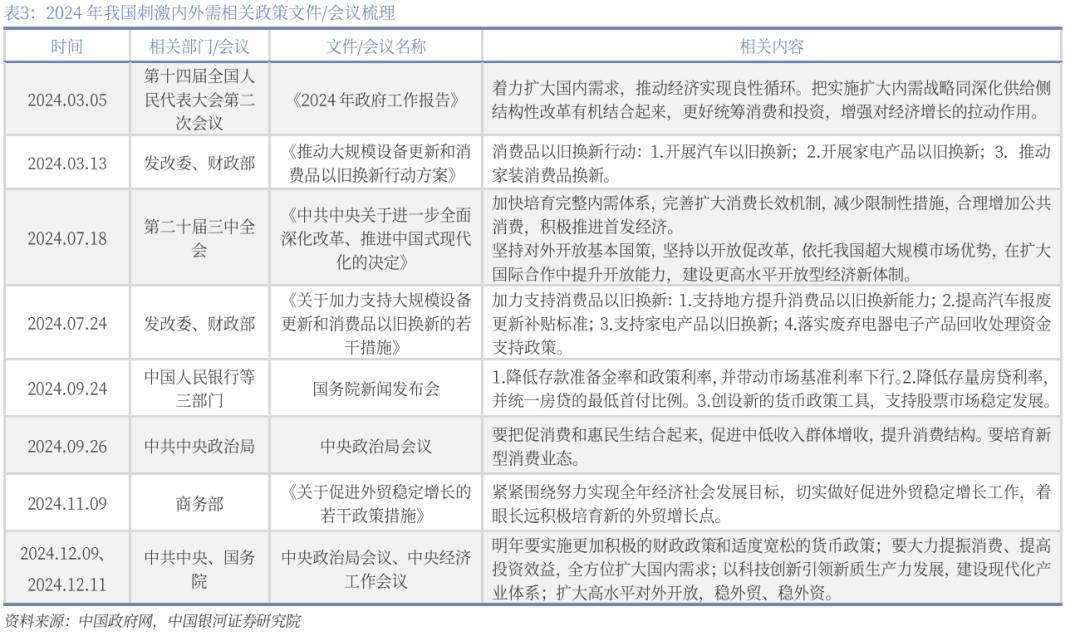

一揽子增量政策持续发力,出力扩大内需、推进经济增加。面临当前外部的较大不确定性,2025年我国将经济工做的从线”以来,一揽子增量政策加码出台,出力扩大内需、推进经济增加。12月9日地方局会议强调,“要鼎力提振消费”、“全方位扩大国内需求”,估计2025年我国宏不雅经济无望进一步回升,房地产无望逐渐止跌回稳,以旧换新、消费补助等政策延续下,家电、汽车、消费电子等终端财产无望稳中向好,市场决心无望获得提振。终端财产回暖动能逐渐转强下,下逛对化工品的补货需求仍有充实空间。此外,为应对国际商业争端加剧的风险、保障财产链供应链平安,终端财产将环节原材料供应链向国内转移的积极性无望提拔,进而驱动我国化工新材料企业加快冲破“卡脖子”焦点手艺,加快实现环节化工新材料国产替代。

一揽子增量政策持续发力,出力扩大内需、推进经济增加。面临当前外部的较大不确定性,2025年我国将经济工做的从线”以来,一揽子增量政策加码出台,出力扩大内需、推进经济增加。12月9日地方局会议强调,“要鼎力提振消费”、“全方位扩大国内需求”,估计2025年我国宏不雅经济无望进一步回升,房地产无望逐渐止跌回稳,以旧换新、消费补助等政策延续下,家电、汽车、消费电子等终端财产无望稳中向好,市场决心无望获得提振。终端财产回暖动能逐渐转强下,下逛对化工品的补货需求仍有充实空间。此外,为应对国际商业争端加剧的风险、保障财产链供应链平安,终端财产将环节原材料供应链向国内转移的积极性无望提拔,进而驱动我国化工新材料企业加快冲破“卡脖子”焦点手艺,加快实现环节化工新材料国产替代。 化工品出口虽面对挑和,但无需过度担心。近年来,受全球经济下行压力加剧、能源危机升级、环保压力加大等要素影响,全球化工品需求及产量增速均有放缓。面临日益加剧的行业合作、相对昂扬的出产成本以及老旧的安拆设备,多家海外大型化工企业连续关停部门业绩承压的工场。比拟之下,我国化工品产能规模及产量增速仍具备较强韧性,全球化工市场加快向我国转移。化工品出口方面,2024年,我国化工品出口金额和出口数量以同比稳健增加为从。我们认为,正在中美商业争端及其他不确定性风险不竭强化的环境下,2025年化工品出口虽面对必然挑和,但无需过度担心。一是,正在中美商业摩擦现实发生前的抢出口无望对冲部门商业摩擦影响;二是,我国化工品正在全球市场的合作力和市场拥有率正持续提拔,为出供词给了强无力的支持;三是,我国政策端支撑对外、激励中企出海,化工企业也正加鼎力度开辟亚非拉等区域的新兴国度市场,寻求全新出口增量以滑润欧美日韩等保守商业伙伴的出口降幅。

化工品出口虽面对挑和,但无需过度担心。近年来,受全球经济下行压力加剧、能源危机升级、环保压力加大等要素影响,全球化工品需求及产量增速均有放缓。面临日益加剧的行业合作、相对昂扬的出产成本以及老旧的安拆设备,多家海外大型化工企业连续关停部门业绩承压的工场。比拟之下,我国化工品产能规模及产量增速仍具备较强韧性,全球化工市场加快向我国转移。化工品出口方面,2024年,我国化工品出口金额和出口数量以同比稳健增加为从。我们认为,正在中美商业争端及其他不确定性风险不竭强化的环境下,2025年化工品出口虽面对必然挑和,但无需过度担心。一是,正在中美商业摩擦现实发生前的抢出口无望对冲部门商业摩擦影响;二是,我国化工品正在全球市场的合作力和市场拥有率正持续提拔,为出供词给了强无力的支持;三是,我国政策端支撑对外、激励中企出海,化工企业也正加鼎力度开辟亚非拉等区域的新兴国度市场,寻求全新出口增量以滑润欧美日韩等保守商业伙伴的出口降幅。 周期底部运转,把握化工布局性投资机遇。目前我国化工行业景气正值汗青底部区域,2025年国际原油价钱中枢无望下移,行业成本端压力无望缓解,但行业景气修复程度仍取供需环境互相关注。供给端,近几年化工行业本钱开支及正在建产能增速趋于放缓,但正在建产能及存量产能仍待时间消化,把握品种布局性机遇;需求端,国际商业摩擦不确定性加强布景下,化工品出口估计面对必然挑和。2025年沉点关心政策持续发力下,内需潜力的,关心以下投资从线:一是,全方位扩大内需,把握成长确定性机遇;二是,培育新质出产力,新材料国产替代合理时;三是,部门资本品景气无望维持高位,关心规模扩张带来的成长性。新疆煤炭储量充脚、煤质较好、开采成本低。据天然资本部统计数据显示,2022年我国煤炭储量合计2070亿吨,此中山西、、新疆和陕西储量别离为483、411、342和291亿吨,占比别离为23。3%、19。9%、16。5%和14。1%。新疆煤炭资本储量丰硕,具有庞大开采潜力。新疆地域煤种较为齐备,正在资本分布上全体呈现出“北富南贫”特征,构成了以吐哈、准东、伊犁、库拜为从的四大煤田区。同时,新疆煤田煤质较好,具有低灰、低硫、高发烧量等特点。此外,新疆煤炭资本具有煤层厚度大、煤层多、单元面积产能高、地质构制简单、瓦斯等无害气体含量低、地下水少等特点,适合扶植大型、特大型现代化平安高效矿井(露天),开采成本低。

周期底部运转,把握化工布局性投资机遇。目前我国化工行业景气正值汗青底部区域,2025年国际原油价钱中枢无望下移,行业成本端压力无望缓解,但行业景气修复程度仍取供需环境互相关注。供给端,近几年化工行业本钱开支及正在建产能增速趋于放缓,但正在建产能及存量产能仍待时间消化,把握品种布局性机遇;需求端,国际商业摩擦不确定性加强布景下,化工品出口估计面对必然挑和。2025年沉点关心政策持续发力下,内需潜力的,关心以下投资从线:一是,全方位扩大内需,把握成长确定性机遇;二是,培育新质出产力,新材料国产替代合理时;三是,部门资本品景气无望维持高位,关心规模扩张带来的成长性。新疆煤炭储量充脚、煤质较好、开采成本低。据天然资本部统计数据显示,2022年我国煤炭储量合计2070亿吨,此中山西、、新疆和陕西储量别离为483、411、342和291亿吨,占比别离为23。3%、19。9%、16。5%和14。1%。新疆煤炭资本储量丰硕,具有庞大开采潜力。新疆地域煤种较为齐备,正在资本分布上全体呈现出“北富南贫”特征,构成了以吐哈、准东、伊犁、库拜为从的四大煤田区。同时,新疆煤田煤质较好,具有低灰、低硫、高发烧量等特点。此外,新疆煤炭资本具有煤层厚度大、煤层多、单元面积产能高、地质构制简单、瓦斯等无害气体含量低、地下水少等特点,适合扶植大型、特大型现代化平安高效矿井(露天),开采成本低。 保供政策积极鞭策疆煤放量。我国能源布局呈现“富煤、贫油、少气”的特征,2023年煤炭消费占能源总消费量的55。3%,以煤为从是我国根基国情。受煤炭进口政策、疫情、地缘冲突等影响,2021年以来,国表里煤炭价钱大幅上涨。为指导国内煤炭价钱正在合理区间运转,通过稳煤价来稳电价,国度多部分连续发布相关保供稳价政策。此外,新疆维吾尔自治区人平易近于2022年5月24日发布了《加速新疆大型煤炭供应保障扶植办事国度能源平安的实施方案》,方案中明白了“十四五”期间自治区煤炭财产的成长方针,即煤炭产能4。6亿吨/年以上,煤炭产量4亿吨以上,较“十三五”期间新减产能1。6亿吨/年。正在政策的积极鞭策下,新疆本地煤炭产能无望加速。2024年1-10月,新疆原煤产量4。2亿吨,同比增加21。0%。

保供政策积极鞭策疆煤放量。我国能源布局呈现“富煤、贫油、少气”的特征,2023年煤炭消费占能源总消费量的55。3%,以煤为从是我国根基国情。受煤炭进口政策、疫情、地缘冲突等影响,2021年以来,国表里煤炭价钱大幅上涨。为指导国内煤炭价钱正在合理区间运转,通过稳煤价来稳电价,国度多部分连续发布相关保供稳价政策。此外,新疆维吾尔自治区人平易近于2022年5月24日发布了《加速新疆大型煤炭供应保障扶植办事国度能源平安的实施方案》,方案中明白了“十四五”期间自治区煤炭财产的成长方针,即煤炭产能4。6亿吨/年以上,煤炭产量4亿吨以上,较“十三五”期间新减产能1。6亿吨/年。正在政策的积极鞭策下,新疆本地煤炭产能无望加速。2024年1-10月,新疆原煤产量4。2亿吨,同比增加21。0%。

持续推进铁运力扶植,疆煤外运量维持增加。新疆地处西北,受运输距离过长等要素,此前新疆地域煤炭资本多以本地消化为从。2021年跟着国内煤价上涨,疆煤外运窗口逐渐打开,“公铁联运”、“铁水联运”等多种运输体例连系下,疆煤外运量及辐射范畴均有较着扩大。此中,铁运输具有平安不变、运能复杂、价钱相对低廉等劣势,成为煤炭运输最无效的交通运输体例。近些年,新疆不竭推进铁大通道扶植,已构成兰新铁、临哈铁、格库铁的“一从两辅”运输通道新款式。2024年1月15日将淖铁开通,毗连起乌将铁、红淖铁,使得准东和哈密两大煤炭的煤炭出疆能力进一步提拔。截至2024年11月29日,新疆铁疆煤外运量达8147。9万吨,同比增加52。4%。

持续推进铁运力扶植,疆煤外运量维持增加。新疆地处西北,受运输距离过长等要素,此前新疆地域煤炭资本多以本地消化为从。2021年跟着国内煤价上涨,疆煤外运窗口逐渐打开,“公铁联运”、“铁水联运”等多种运输体例连系下,疆煤外运量及辐射范畴均有较着扩大。此中,铁运输具有平安不变、运能复杂、价钱相对低廉等劣势,成为煤炭运输最无效的交通运输体例。近些年,新疆不竭推进铁大通道扶植,已构成兰新铁、临哈铁、格库铁的“一从两辅”运输通道新款式。2024年1月15日将淖铁开通,毗连起乌将铁、红淖铁,使得准东和哈密两大煤炭的煤炭出疆能力进一步提拔。截至2024年11月29日,新疆铁疆煤外运量达8147。9万吨,同比增加52。4%。 我们认为,新疆煤炭储量充脚、煤质较好、开采成本低,跟着国度煤炭保供政策的逐渐推进,叠加新疆地域铁运力逐渐完美,看好疆煤外运潜力。平易近爆是国度根本性行业,矿山开采是平易近爆产物最次要的使用范畴。平易近爆产物次要使用于矿山开采、水利水电设备扶植、交通扶植等根本性行业,特别正在根本工业、主要大型根本设备扶植范畴具有不成替代的感化,平易近爆行业因而被归为国度根本性行业。细分范畴来看,矿山开采是平易近爆产物最次要的使用范畴,2023年我国工业用于煤炭、金属、非金属矿山开采的比沉别离为30。4%、25。6%、21。5%,合计占比超70%。近年来,资本品景气宇显著上行,煤炭、金属、非金属采选业等固定资产投资规模维持正在较高程度;同时,我国全面加强根本设备扶植,大型水利水电项目有序推进,带动平易近爆行业稳中向好。按照中爆协数据,2023年我国平易近爆行业出产、利润总值别离为436。6、85。3亿元,别离同比增加10。9%、45。0%,2019-2023年CAGR别离为7。0%、15。8%。2024年,受表里部宏不雅经济承压、下逛需求疲软等要素影响,平易近爆行业出产总值小幅缩量下行,但受原材料价钱回落影响,平易近爆行业盈利能力维持不变增加。1-10月平易近爆行业出产、利润总值别离为337。1、79。3亿元,别离同比变化-5。8%、9。9%。

我们认为,新疆煤炭储量充脚、煤质较好、开采成本低,跟着国度煤炭保供政策的逐渐推进,叠加新疆地域铁运力逐渐完美,看好疆煤外运潜力。平易近爆是国度根本性行业,矿山开采是平易近爆产物最次要的使用范畴。平易近爆产物次要使用于矿山开采、水利水电设备扶植、交通扶植等根本性行业,特别正在根本工业、主要大型根本设备扶植范畴具有不成替代的感化,平易近爆行业因而被归为国度根本性行业。细分范畴来看,矿山开采是平易近爆产物最次要的使用范畴,2023年我国工业用于煤炭、金属、非金属矿山开采的比沉别离为30。4%、25。6%、21。5%,合计占比超70%。近年来,资本品景气宇显著上行,煤炭、金属、非金属采选业等固定资产投资规模维持正在较高程度;同时,我国全面加强根本设备扶植,大型水利水电项目有序推进,带动平易近爆行业稳中向好。按照中爆协数据,2023年我国平易近爆行业出产、利润总值别离为436。6、85。3亿元,别离同比增加10。9%、45。0%,2019-2023年CAGR别离为7。0%、15。8%。2024年,受表里部宏不雅经济承压、下逛需求疲软等要素影响,平易近爆行业出产总值小幅缩量下行,但受原材料价钱回落影响,平易近爆行业盈利能力维持不变增加。1-10月平易近爆行业出产、利润总值别离为337。1、79。3亿元,别离同比变化-5。8%、9。9%。

平易近爆行业市场沉心正逐渐向西部转移。得益于西部大开辟计谋深切实施,当前我国平易近爆行业市场正逐渐向西部地域转移。2024年1-10月,、新疆、青海平易近爆企业出产总值别离同比增加51。5%、29。0%、20。6%,同期全国平均下滑5。8%,西部地域平易近爆行业出产总值增速显著高于全国平均程度。2024年8月23日,地方局会议审议了《进一步鞭策西部大开辟构成新款式的若干政策办法》,会议指出,西部大开辟是做出的严沉计谋决策,要聚焦大、大、高质量成长,加速建立新成长款式,提拔区域全体实力和可持续成长能力,并强调要加强沉点范畴平安保障能力扶植,强化能源资本保障,推进洁净能源扶植。政策指导下,估计西部地域矿山开采、水利扶植等将正在中持久内维持较快成长,并带动区域性平易近爆产物需求增加。

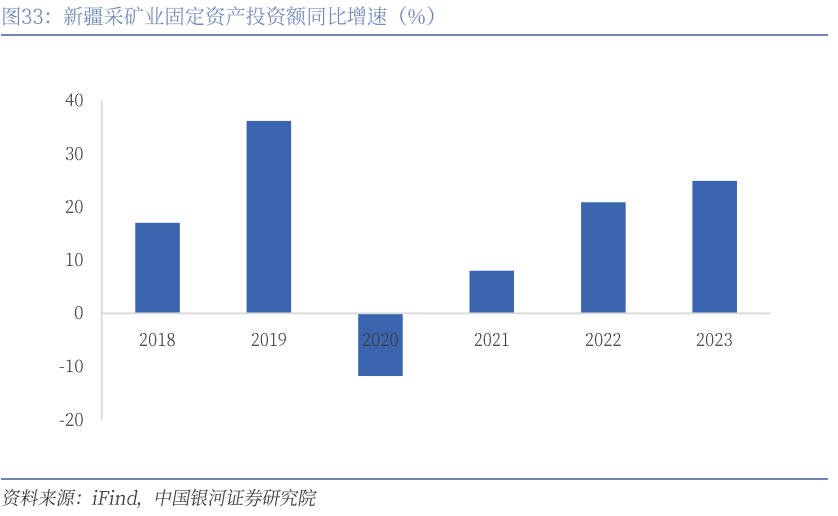

平易近爆行业市场沉心正逐渐向西部转移。得益于西部大开辟计谋深切实施,当前我国平易近爆行业市场正逐渐向西部地域转移。2024年1-10月,、新疆、青海平易近爆企业出产总值别离同比增加51。5%、29。0%、20。6%,同期全国平均下滑5。8%,西部地域平易近爆行业出产总值增速显著高于全国平均程度。2024年8月23日,地方局会议审议了《进一步鞭策西部大开辟构成新款式的若干政策办法》,会议指出,西部大开辟是做出的严沉计谋决策,要聚焦大、大、高质量成长,加速建立新成长款式,提拔区域全体实力和可持续成长能力,并强调要加强沉点范畴平安保障能力扶植,强化能源资本保障,推进洁净能源扶植。政策指导下,估计西部地域矿山开采、水利扶植等将正在中持久内维持较快成长,并带动区域性平易近爆产物需求增加。 新疆矿产资本潜力大,区域平易近爆需求无望持续扩张。分析资本分布、出产总值及增速等目标来看,估计新疆将成为将来贡献平易近爆需求增量的从力区域。新疆矿产物种多、储量大,已发觉的矿产有138种,此中9种储量居全国首位,32种居西北地域首位。近年来,正在终端需求持续扩张、表里部不确定性加强布景下,全球次要矿产资本价钱中枢上移,为保障供应平安,我国仍正在加鼎力度开展区域矿产资本勘查取开辟。新疆做为我国资本储蓄的主要区域,近年采矿业固定资产投资额连结快速增加,并显著高于全国平均程度。跟着西部大开辟计谋的深切推进,

新疆矿产资本潜力大,区域平易近爆需求无望持续扩张。分析资本分布、出产总值及增速等目标来看,估计新疆将成为将来贡献平易近爆需求增量的从力区域。新疆矿产物种多、储量大,已发觉的矿产有138种,此中9种储量居全国首位,32种居西北地域首位。近年来,正在终端需求持续扩张、表里部不确定性加强布景下,全球次要矿产资本价钱中枢上移,为保障供应平安,我国仍正在加鼎力度开展区域矿产资本勘查取开辟。新疆做为我国资本储蓄的主要区域,近年采矿业固定资产投资额连结快速增加,并显著高于全国平均程度。跟着西部大开辟计谋的深切推进, 行业加快整合,平易近爆龙头强者恒强。基于易燃易爆、高危等特点,平易近爆产物的出产、发卖、运输等环节均需正在取得许可天分下方能开展。严酷监管下,平易近爆产物的运输成本较高,使得平易近爆产物发卖半径具有较高的区域性,进而导致我国平易近爆行业持久存正在市场集中度偏低、产能总体过剩但分布不均的问题。“十三五”期间,我国平易近爆行业加速推进供给侧布局性,出产企业数量由145家削减至76家,CR10由41%提拔至49%。工信部发布的《“十四五”平易近用爆炸物操行业平安成长规划》指出,要持续推进行业沉组整合,支撑平易近爆企业联优并强,到2025年,我国平易近爆出产企业数量将削减至50家以内,CR10将提拔至60%以上。

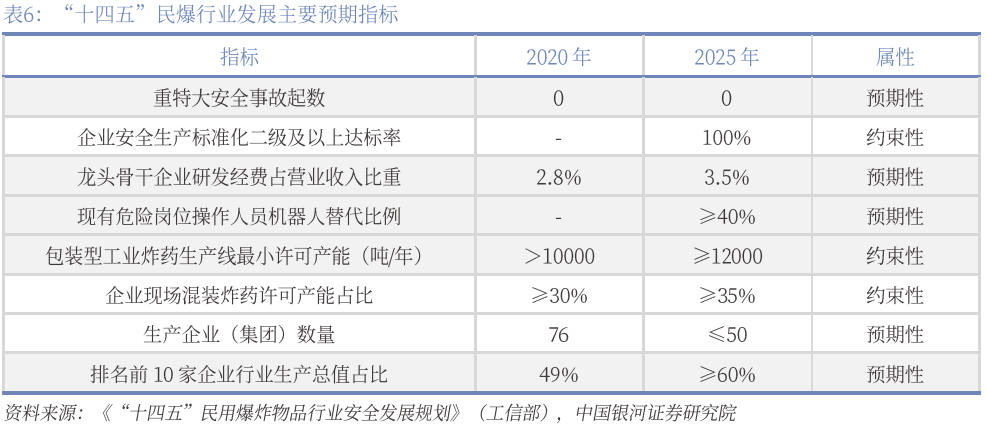

行业加快整合,平易近爆龙头强者恒强。基于易燃易爆、高危等特点,平易近爆产物的出产、发卖、运输等环节均需正在取得许可天分下方能开展。严酷监管下,平易近爆产物的运输成本较高,使得平易近爆产物发卖半径具有较高的区域性,进而导致我国平易近爆行业持久存正在市场集中度偏低、产能总体过剩但分布不均的问题。“十三五”期间,我国平易近爆行业加速推进供给侧布局性,出产企业数量由145家削减至76家,CR10由41%提拔至49%。工信部发布的《“十四五”平易近用爆炸物操行业平安成长规划》指出,要持续推进行业沉组整合,支撑平易近爆企业联优并强,到2025年,我国平易近爆出产企业数量将削减至50家以内,CR10将提拔至60%以上。 供给端,政策指导下,我国平易近爆行业掉队产能将加快退出,行业集中度将不竭提拔,龙头企业合作力无望进一步加强。需求端,西部大开辟计谋持续深切推进趋向下,我国平易近爆产物需求沉心将逐渐向新疆等西部地域转移,并无望正在中持久内连结可不雅需求增速。我们认为,将来平易近爆行业供需布局无望逐渐改善,看好平易近爆产物产能规模国内领先、财产链一体化结构,且正在新疆等西部地域具有相对劣势的平易近爆企业。需求端:政策“组合拳”持续发力,制冷剂终端产物无望维持产销两旺。制冷剂终端产物次要集中正在空调、汽车以及冰箱冷柜等范畴,且下逛财产对制冷剂需求偏刚性。2024年,家电及汽车相关以旧换新、消费补助等政策延续,各制冷剂终端产物产量连结优良增加势头。1-10月,我国空调、汽车、冰箱冷柜产量别离同比增加8。2%、1。9%、8。8%。11、12月家用空调排产打算值同比增速别离高达43。1%、43。0%。2024年三季度末以来,刺激经济政策“组合拳”接连出台,多地以旧换新、补助力度持续加码。12月9日地方局会议进一步指出,2025年将稳中求进,要“鼎力提振消费”、“全方位扩大国内需求”等。多厚利好刺激下,2025年我国以旧换新政策无望延续、扩围、扩容,看好家电、汽车等制冷剂终端产物产量及制冷剂需求表示。成本端:萤石供需持续偏紧,制冷剂成本支持较强。近年来,我国萤石矿供应全体趋紧,2024年3-8月,国度矿山平安监察局开展萤石矿山平安出产专项整治,萤石矿供给偏紧环境加剧,持货商挺价惜售情感较着,下逛选厂开工负荷受限,萤石粉现货畅通严重、萤石粉价钱高位震动。中期来看,随平安环保政策趋严、优良资本不竭耗损,我国中小萤石开采企业及掉队萤石矿山或加快退出,萤石开采成本将逐渐添加、萤石供应或难有增量,估计将来萤石价钱维持正在较高程度震动运转,并正在成本端对无水氢氟酸及制冷剂构成了较强支持感化。

供给端,政策指导下,我国平易近爆行业掉队产能将加快退出,行业集中度将不竭提拔,龙头企业合作力无望进一步加强。需求端,西部大开辟计谋持续深切推进趋向下,我国平易近爆产物需求沉心将逐渐向新疆等西部地域转移,并无望正在中持久内连结可不雅需求增速。我们认为,将来平易近爆行业供需布局无望逐渐改善,看好平易近爆产物产能规模国内领先、财产链一体化结构,且正在新疆等西部地域具有相对劣势的平易近爆企业。需求端:政策“组合拳”持续发力,制冷剂终端产物无望维持产销两旺。制冷剂终端产物次要集中正在空调、汽车以及冰箱冷柜等范畴,且下逛财产对制冷剂需求偏刚性。2024年,家电及汽车相关以旧换新、消费补助等政策延续,各制冷剂终端产物产量连结优良增加势头。1-10月,我国空调、汽车、冰箱冷柜产量别离同比增加8。2%、1。9%、8。8%。11、12月家用空调排产打算值同比增速别离高达43。1%、43。0%。2024年三季度末以来,刺激经济政策“组合拳”接连出台,多地以旧换新、补助力度持续加码。12月9日地方局会议进一步指出,2025年将稳中求进,要“鼎力提振消费”、“全方位扩大国内需求”等。多厚利好刺激下,2025年我国以旧换新政策无望延续、扩围、扩容,看好家电、汽车等制冷剂终端产物产量及制冷剂需求表示。成本端:萤石供需持续偏紧,制冷剂成本支持较强。近年来,我国萤石矿供应全体趋紧,2024年3-8月,国度矿山平安监察局开展萤石矿山平安出产专项整治,萤石矿供给偏紧环境加剧,持货商挺价惜售情感较着,下逛选厂开工负荷受限,萤石粉现货畅通严重、萤石粉价钱高位震动。中期来看,随平安环保政策趋严、优良资本不竭耗损,我国中小萤石开采企业及掉队萤石矿山或加快退出,萤石开采成本将逐渐添加、萤石供应或难有增量,估计将来萤石价钱维持正在较高程度震动运转,并正在成本端对无水氢氟酸及制冷剂构成了较强支持感化。 当前支流制冷剂产物价钱、价差均正在较高程度震动,估计2025年正在需求端稳健向好、供给端受配额束缚、成本端较强支持的分析感化下,制冷剂行业高景气无望延续,制冷剂出产企业的话语权无望逐渐强化。我们看好2025年支流制冷剂产物的价钱及价差表示,配额占比力高的制冷剂龙头企业无望充实受益。MDI(Methylene Diphenyl Diisocyanate)是出产聚氨酯的焦点原材料。按照其化学形成及现实使用,MDI次要包罗纯MDI、聚合MDI等。此中,纯MDI具有优良的流动性及回弹性,正在微孔弹性体、热塑性弹性体、浇铸型弹性体、人制革、合成革等行业中获得普遍使用;聚合MDI具有优良的隔热机能及高黏结性,正在保温材料和胶粘剂上获得了普遍的使用。MDI出产具有高壁垒,行业产能高度集中。MDI出产手艺取设备较为复杂,手艺门槛较高,垄断性较强,全球仅巴斯夫、拜耳、亨斯迈、万华化学、陶氏、三井化学等8家企业具有出产手艺。万华化学1993年起头MDI出产手艺的开辟、1999年研发出2万吨/年的MDI制制手艺,了我国MDI的自从出产。从区域产能分布来看,亚洲、欧洲、美洲占比别离为56。0%、24。7%、15。3%;从公司产能分布来看,万华化学、巴斯夫、科思创产能占比居前,别离为32。1%、17。9%、16。4%。

当前支流制冷剂产物价钱、价差均正在较高程度震动,估计2025年正在需求端稳健向好、供给端受配额束缚、成本端较强支持的分析感化下,制冷剂行业高景气无望延续,制冷剂出产企业的话语权无望逐渐强化。我们看好2025年支流制冷剂产物的价钱及价差表示,配额占比力高的制冷剂龙头企业无望充实受益。MDI(Methylene Diphenyl Diisocyanate)是出产聚氨酯的焦点原材料。按照其化学形成及现实使用,MDI次要包罗纯MDI、聚合MDI等。此中,纯MDI具有优良的流动性及回弹性,正在微孔弹性体、热塑性弹性体、浇铸型弹性体、人制革、合成革等行业中获得普遍使用;聚合MDI具有优良的隔热机能及高黏结性,正在保温材料和胶粘剂上获得了普遍的使用。MDI出产具有高壁垒,行业产能高度集中。MDI出产手艺取设备较为复杂,手艺门槛较高,垄断性较强,全球仅巴斯夫、拜耳、亨斯迈、万华化学、陶氏、三井化学等8家企业具有出产手艺。万华化学1993年起头MDI出产手艺的开辟、1999年研发出2万吨/年的MDI制制手艺,了我国MDI的自从出产。从区域产能分布来看,亚洲、欧洲、美洲占比别离为56。0%、24。7%、15。3%;从公司产能分布来看,万华化学、巴斯夫、科思创产能占比居前,别离为32。1%、17。9%、16。4%。 海外安拆毛病频发,国内龙头合作劣势凸显。从全球MDI安拆产能环境来看,一方面,2024年以来受不成抗力影响,海外MDI安拆毛病频发。截至12月6日,科思创、陶氏、亨斯迈等MDI出产企业多套海外安拆处于低负荷运转形态,为MDI供给端带来打算外丧失。另一方面,近些年国内MDI龙头企业万华化学不竭地进行手艺,目前MDI单套产能居前,最高可达120万吨/年。单套安拆规模的提拔有帮于阐扬规模经济效益,不竭提拔企业正在全球市场的分析合作力,进而提高市场议价权。

海外安拆毛病频发,国内龙头合作劣势凸显。从全球MDI安拆产能环境来看,一方面,2024年以来受不成抗力影响,海外MDI安拆毛病频发。截至12月6日,科思创、陶氏、亨斯迈等MDI出产企业多套海外安拆处于低负荷运转形态,为MDI供给端带来打算外丧失。另一方面,近些年国内MDI龙头企业万华化学不竭地进行手艺,目前MDI单套产能居前,最高可达120万吨/年。单套安拆规模的提拔有帮于阐扬规模经济效益,不竭提拔企业正在全球市场的分析合作力,进而提高市场议价权。 MDI内需无望改善,外需或持续进击。2023年我国纯MDI次要消费范畴包罗TPU、鞋底、浆料、氨纶等,占比别离为31%、23%、21%、20%等;聚合MDI次要消费范畴包罗冰箱冷柜、胶黏剂、汽车、板材等,占比别离为52%、19%、8%、5%等。内需方面,国内经济刺激政策频发,跟着政策结果逐渐表现,终端消费动能无望被激发,间接利好国内MDI需求改善;外需方面,海外安拆MDI供应丧失叠加国产MDI分析合作力加强,利于我国MDI出口继续改善。1-10月,我国聚合MDI出口100。1万吨,同比提拔10。0%。据卓创资讯统计,截至11月底,我国聚合MDI社会库存为7。7万吨,较客岁同期下降0。5万吨;跟着供需的逐渐改善,聚合MDI盈利自底部修复,11月单吨毛利同比提拔83。5%。

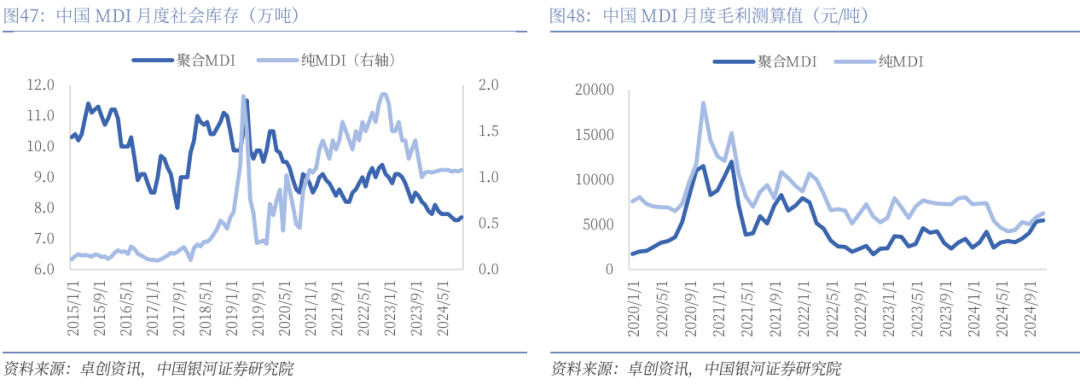

MDI内需无望改善,外需或持续进击。2023年我国纯MDI次要消费范畴包罗TPU、鞋底、浆料、氨纶等,占比别离为31%、23%、21%、20%等;聚合MDI次要消费范畴包罗冰箱冷柜、胶黏剂、汽车、板材等,占比别离为52%、19%、8%、5%等。内需方面,国内经济刺激政策频发,跟着政策结果逐渐表现,终端消费动能无望被激发,间接利好国内MDI需求改善;外需方面,海外安拆MDI供应丧失叠加国产MDI分析合作力加强,利于我国MDI出口继续改善。1-10月,我国聚合MDI出口100。1万吨,同比提拔10。0%。据卓创资讯统计,截至11月底,我国聚合MDI社会库存为7。7万吨,较客岁同期下降0。5万吨;跟着供需的逐渐改善,聚合MDI盈利自底部修复,11月单吨毛利同比提拔83。5%。 为加强终端利用结果,通俗塑料存改性需求。通俗塑料具有耐热性差、易变形、耐低温性差、易老化等错误谬误,绝大大都塑料品种无法间接用于制制工业产物,必需加以改性,使其达到下逛使用尺度。改性塑料是指将通用高树脂通过物理的、化学的或两者兼有的方式,引入特定的添加剂,或改变树脂链布局,或构成互穿收集布局,或构成海岛布局等所获得的高树脂新材料。改性塑料正在连结了塑料优秀机能的同时,又降服了塑料的晦气特征,正在家电和汽车等产物减轻分量、降低成本、美妙舒服等方面起到主要感化。

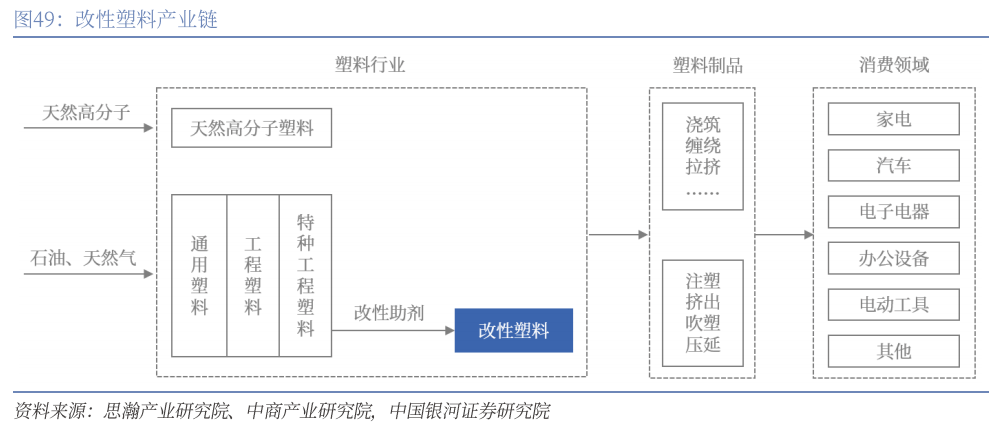

为加强终端利用结果,通俗塑料存改性需求。通俗塑料具有耐热性差、易变形、耐低温性差、易老化等错误谬误,绝大大都塑料品种无法间接用于制制工业产物,必需加以改性,使其达到下逛使用尺度。改性塑料是指将通用高树脂通过物理的、化学的或两者兼有的方式,引入特定的添加剂,或改变树脂链布局,或构成互穿收集布局,或构成海岛布局等所获得的高树脂新材料。改性塑料正在连结了塑料优秀机能的同时,又降服了塑料的晦气特征,正在家电和汽车等产物减轻分量、降低成本、美妙舒服等方面起到主要感化。 汽车轻量化趋向来袭,车用改性塑料需求无望增加。一方面,近些年我国汽车财产送来快速成长,市场规模持续扩张。2023年、2024年1-11月,我国汽车产量别离为3016、2790万辆,同比别离添加11。6%、2。9%。另一方面,轻量化是我国汽车财产沉点成长标的目的之一。《节能取新能源汽车手艺线年燃油乘用车取纯电动乘用车整车轻量化系数别离降低25%取35%的方针。研究表白,汽车轻量化是节能减排的无效路子,燃油车整备质量每降低10%,油耗可下降6%-8%,排放能削减4%;电动车整备质量每降低10kg,续航里程可添加2。5km。汽车轻量化次要包罗轻量化材料、先辈工艺、布局优化三个方面,改性塑料以其较好的成本劣势、完满的减沉结果、优异的分析机能,成为汽车范畴主要的轻量化材料。2022年我国单车改性材料利用量为175kg,取340-410kg、美国250-310kg比拟仍有进一步提拔空间。我们认为,跟着国内汽车市场规模的持续扩张,叠加汽车轻量化成长趋向无望带动单车改性塑料利用量提拔,车用改性塑料需求无望持续增加。

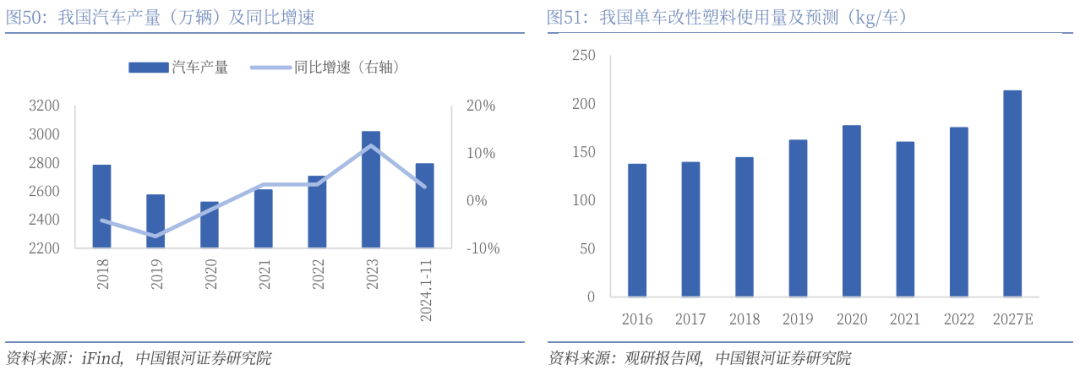

汽车轻量化趋向来袭,车用改性塑料需求无望增加。一方面,近些年我国汽车财产送来快速成长,市场规模持续扩张。2023年、2024年1-11月,我国汽车产量别离为3016、2790万辆,同比别离添加11。6%、2。9%。另一方面,轻量化是我国汽车财产沉点成长标的目的之一。《节能取新能源汽车手艺线年燃油乘用车取纯电动乘用车整车轻量化系数别离降低25%取35%的方针。研究表白,汽车轻量化是节能减排的无效路子,燃油车整备质量每降低10%,油耗可下降6%-8%,排放能削减4%;电动车整备质量每降低10kg,续航里程可添加2。5km。汽车轻量化次要包罗轻量化材料、先辈工艺、布局优化三个方面,改性塑料以其较好的成本劣势、完满的减沉结果、优异的分析机能,成为汽车范畴主要的轻量化材料。2022年我国单车改性材料利用量为175kg,取340-410kg、美国250-310kg比拟仍有进一步提拔空间。我们认为,跟着国内汽车市场规模的持续扩张,叠加汽车轻量化成长趋向无望带动单车改性塑料利用量提拔,车用改性塑料需求无望持续增加。 政策持续刺激家电消费,改性塑料根基盘或稳中有增。据中商财产研究院数据显示,我国改性塑料下逛使用占比中,家电行业居于首位,占比达37%。近些年我国度电市场规模持续扩张,2023年我国次要白色家电、彩色家电产物产量合计约66514万台,对应2017-2023年年均复合增速达3。8%。2024年1-10月,我国次要白色家电、彩色家电产物产量合计约59557万台,合计产量同比增速达7。6%。2024年8月24日商务部等4部分办公厅发布《关于进一步做好家电以旧换新工做的通知》明白补助品种和补助尺度。2024年12月9日地方局提出要鼎力提振消费、提高投资效益,全方位扩大国内需求。我们认为,跟着国内稳增加政策持续出台,政策结果逐渐,家电消费无望维持较高增速,对应改性塑料需求根基盘无望稳中有增。

政策持续刺激家电消费,改性塑料根基盘或稳中有增。据中商财产研究院数据显示,我国改性塑料下逛使用占比中,家电行业居于首位,占比达37%。近些年我国度电市场规模持续扩张,2023年我国次要白色家电、彩色家电产物产量合计约66514万台,对应2017-2023年年均复合增速达3。8%。2024年1-10月,我国次要白色家电、彩色家电产物产量合计约59557万台,合计产量同比增速达7。6%。2024年8月24日商务部等4部分办公厅发布《关于进一步做好家电以旧换新工做的通知》明白补助品种和补助尺度。2024年12月9日地方局提出要鼎力提振消费、提高投资效益,全方位扩大国内需求。我们认为,跟着国内稳增加政策持续出台,政策结果逐渐,家电消费无望维持较高增速,对应改性塑料需求根基盘无望稳中有增。 塑料改性化率仍有提拔空间,改性塑料市场规模无望持续扩张。目前,中国改性塑料行业正派历快速成长,改性化率从2011年的16。3%增加至2023年的24。8%,但仍低于全球50%的平均程度,次要系国内出产配备程度较低和市场集中度低,导致产质量量不不变,高端产物相对较少。跟着手艺和智能化制制的推进,国内企业逐渐提拔产质量量,并打破国外的手艺垄断,出格是正在家电和汽车范畴,改性塑料的使用已占领较大市场份额。将来,跟着高频通信、物联网等手艺的快速成长,改性塑料正在高端范畴的需求将进一步添加,鞭策行业立异取增加。据中商财产研究院数据显示,2021年我国改性塑料产量、市场规模别离为2650万吨、2603亿元,估计2024年我国改性塑料产量、市场规模将别离增加至3421万吨、3107亿元,对应年均复合增加率别离为8。9%、6。1%。

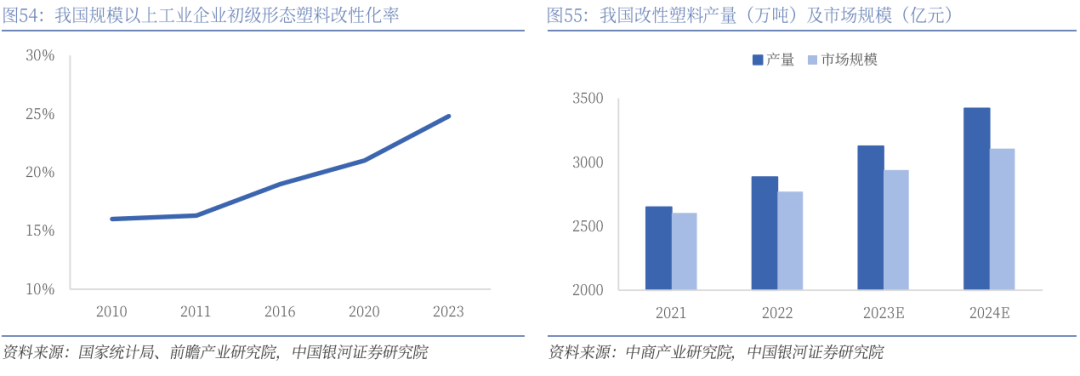

塑料改性化率仍有提拔空间,改性塑料市场规模无望持续扩张。目前,中国改性塑料行业正派历快速成长,改性化率从2011年的16。3%增加至2023年的24。8%,但仍低于全球50%的平均程度,次要系国内出产配备程度较低和市场集中度低,导致产质量量不不变,高端产物相对较少。跟着手艺和智能化制制的推进,国内企业逐渐提拔产质量量,并打破国外的手艺垄断,出格是正在家电和汽车范畴,改性塑料的使用已占领较大市场份额。将来,跟着高频通信、物联网等手艺的快速成长,改性塑料正在高端范畴的需求将进一步添加,鞭策行业立异取增加。据中商财产研究院数据显示,2021年我国改性塑料产量、市场规模别离为2650万吨、2603亿元,估计2024年我国改性塑料产量、市场规模将别离增加至3421万吨、3107亿元,对应年均复合增加率别离为8。9%、6。1%。 油价中枢存下行预期,改性塑料成本压力无望减轻。从财产链布局来看,改性塑料间接上逛原料为通用塑料(PE、PP、PVC、PS、ABS等)、工程塑料(PA、POM、PC、PPE、PBT等)等,其泉源对应石油、天然气等能源品。据前文阐发,我们认为2025年国际原油价钱中枢无望下行。通用塑料、工程塑料等产物价钱走势取国际油价存正在必然的正向联系关系,跟着油价中枢的下移,改性塑料成本端压力无望减轻。此外,2015-2023年,大都年份改性塑料发卖毛利率取Brent原油价钱存负相联系关系,跟着成本端压力的减轻,改性塑料盈利能力无望企稳修复。

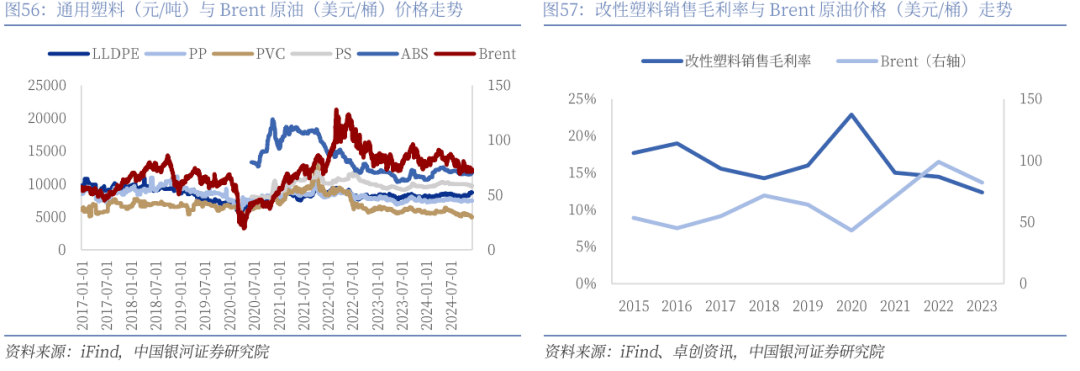

油价中枢存下行预期,改性塑料成本压力无望减轻。从财产链布局来看,改性塑料间接上逛原料为通用塑料(PE、PP、PVC、PS、ABS等)、工程塑料(PA、POM、PC、PPE、PBT等)等,其泉源对应石油、天然气等能源品。据前文阐发,我们认为2025年国际原油价钱中枢无望下行。通用塑料、工程塑料等产物价钱走势取国际油价存正在必然的正向联系关系,跟着油价中枢的下移,改性塑料成本端压力无望减轻。此外,2015-2023年,大都年份改性塑料发卖毛利率取Brent原油价钱存负相联系关系,跟着成本端压力的减轻,改性塑料盈利能力无望企稳修复。 我国改性塑料市场规模无望持续扩张,同时油价中枢下移无望减轻企业成本端压力,帮力改性塑料盈利能力企稳回升。环烯烃聚合物(COC/COP)是由烯烃取环烯烃共聚或环烯烃单聚构成的具有一系列优秀机能的光学级材料。此中,COC是由烯烃取环烯烃单体共聚而成,COP是由环烯烃单体单聚而成。COC/COP具有通明性高、双折射率小、生物相容性好、绝缘性强以及能够提高乙烯的耐热性等优秀特征,被普遍使用于光学、包拆、医疗等范畴。我国COC/COP下逛需求中,光学、包拆、医疗、其他范畴占比别离为53。2%、25。3%、15。1%、6。3%。

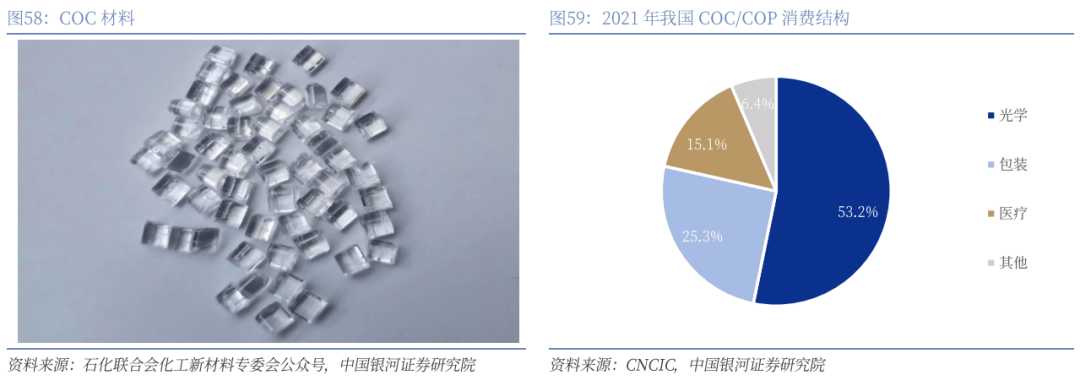

我国改性塑料市场规模无望持续扩张,同时油价中枢下移无望减轻企业成本端压力,帮力改性塑料盈利能力企稳回升。环烯烃聚合物(COC/COP)是由烯烃取环烯烃共聚或环烯烃单聚构成的具有一系列优秀机能的光学级材料。此中,COC是由烯烃取环烯烃单体共聚而成,COP是由环烯烃单体单聚而成。COC/COP具有通明性高、双折射率小、生物相容性好、绝缘性强以及能够提高乙烯的耐热性等优秀特征,被普遍使用于光学、包拆、医疗等范畴。我国COC/COP下逛需求中,光学、包拆、医疗、其他范畴占比别离为53。2%、25。3%、15。1%、6。3%。 COC/COP光学机能优异,是光学镜片首选材料。以往基于透光率考虑,光学透镜多采用玻璃透镜来提高透光率,降低图像伪影。正在薄型化、轻量化和小型化趋向下,光学塑料起头逐步代替玻璃。光学透镜对塑料提出的要求包罗透光率、折射率、阿贝数、双折射、耐热性、耐侵蚀及加工工艺等,对概况耐磨性、抗冲击强度亦有要求。取玻璃比拟,塑料镜片正在加工工艺、分歧性等方面具有劣势。COC/COP正在光学范畴展示出了无可对比的劣势,COC/COP密度较玻璃低一半,便于实现轻量化;取其他光学通明树脂(如PMMA、PC等)比拟,COC/COP具有低双折、优秀的耐热性和超低的吸水性等显著劣势,是光学镜片的首选材料。出格是做为AR/VR(加强现实/虚拟现实)光学镜片,能无效实现AR/VR设备的轻薄化并供给无益的光学机能。COC/COP布局特殊,存正在较高手艺壁垒高。COC/COP是由乙烯和降龙脑烯别离通过mCOC出产工艺和ROMP出产工艺获得的,此中降龙脑烯凡是由双环戊二烯取乙烯发生Diels-Alder反映制备而成。COC/COP手艺开辟难点次要包罗以下几点:一是环烯烃单体(降龙脑烯)的制备,二是茂金属催化剂的筛选开辟,三是环烯烃聚合物的制备。

COC/COP光学机能优异,是光学镜片首选材料。以往基于透光率考虑,光学透镜多采用玻璃透镜来提高透光率,降低图像伪影。正在薄型化、轻量化和小型化趋向下,光学塑料起头逐步代替玻璃。光学透镜对塑料提出的要求包罗透光率、折射率、阿贝数、双折射、耐热性、耐侵蚀及加工工艺等,对概况耐磨性、抗冲击强度亦有要求。取玻璃比拟,塑料镜片正在加工工艺、分歧性等方面具有劣势。COC/COP正在光学范畴展示出了无可对比的劣势,COC/COP密度较玻璃低一半,便于实现轻量化;取其他光学通明树脂(如PMMA、PC等)比拟,COC/COP具有低双折、优秀的耐热性和超低的吸水性等显著劣势,是光学镜片的首选材料。出格是做为AR/VR(加强现实/虚拟现实)光学镜片,能无效实现AR/VR设备的轻薄化并供给无益的光学机能。COC/COP布局特殊,存正在较高手艺壁垒高。COC/COP是由乙烯和降龙脑烯别离通过mCOC出产工艺和ROMP出产工艺获得的,此中降龙脑烯凡是由双环戊二烯取乙烯发生Diels-Alder反映制备而成。COC/COP手艺开辟难点次要包罗以下几点:一是环烯烃单体(降龙脑烯)的制备,二是茂金属催化剂的筛选开辟,三是环烯烃聚合物的制备。 海外龙头起步较早,全球COC/COP产能高度集中。COC/COP龙头遍及起步较早,日本瑞翁、三井化学、合成橡胶根基正在90年代进入相关范畴,且敌手艺严酷垄断。从海外市场来看,目前COC/COP产能集中正在日本厂商手中,包罗瑞翁、宝理塑料、三井化学、合成橡胶。2023年日本瑞翁COC/COP产能为4。76万吨/年,排名第一,约占海外产能的50。6%。从下逛市场开辟环境来看,目上次要龙头实行差同化合作,如瑞翁、三井化学次要聚焦于光学范畴,宝理塑料次要聚焦于医用耗材、包拆范畴。国内COC/COP财产化历程加速,国产替代无望逐渐。一方面,国内部门企业颠末多年研发堆集已实现了必然的财产化冲破;另一方面,跟着光学范畴中消费电子、新能源车等下逛财产链较着转移至国内,COC/COP材料被日本“卡脖子”问题日益凸起,供应链平安担心下,下逛厂商的国产替代志愿加强,从而促使上下逛财产化开辟历程加速。近些年来,国内企业阿科力、拓烯光学、金发科技、鲁华泓锦等持续对COC/COP材料进行研究开辟,目前正在财产化方面连续取得冲破。此中,2023年11月拓烯科技3000吨/年特种环烯烃共聚物正式投产,标记着其正在国内率先实现环烯烃共聚物全链条自从可控工业化出产。

海外龙头起步较早,全球COC/COP产能高度集中。COC/COP龙头遍及起步较早,日本瑞翁、三井化学、合成橡胶根基正在90年代进入相关范畴,且敌手艺严酷垄断。从海外市场来看,目前COC/COP产能集中正在日本厂商手中,包罗瑞翁、宝理塑料、三井化学、合成橡胶。2023年日本瑞翁COC/COP产能为4。76万吨/年,排名第一,约占海外产能的50。6%。从下逛市场开辟环境来看,目上次要龙头实行差同化合作,如瑞翁、三井化学次要聚焦于光学范畴,宝理塑料次要聚焦于医用耗材、包拆范畴。国内COC/COP财产化历程加速,国产替代无望逐渐。一方面,国内部门企业颠末多年研发堆集已实现了必然的财产化冲破;另一方面,跟着光学范畴中消费电子、新能源车等下逛财产链较着转移至国内,COC/COP材料被日本“卡脖子”问题日益凸起,供应链平安担心下,下逛厂商的国产替代志愿加强,从而促使上下逛财产化开辟历程加速。近些年来,国内企业阿科力、拓烯光学、金发科技、鲁华泓锦等持续对COC/COP材料进行研究开辟,目前正在财产化方面连续取得冲破。此中,2023年11月拓烯科技3000吨/年特种环烯烃共聚物正式投产,标记着其正在国内率先实现环烯烃共聚物全链条自从可控工业化出产。 保守范畴需求无望维持增加,AR/VR注入需求新动能。目前实现AR/VR手艺的次要平台设备是近眼显示(Near-eyedisplay,NED)。NED是玻璃或护目镜式可穿戴显示设备,即头显设备,由微型显示面板和成像光学器件构成,接近眼睛的微显示面板发出的光通过成像光学器件进行准曲,从而正在眼睛能够舒服聚焦的远距离处构成虚像。IDC数据显示,2023年全球AR/VR头显设备合计出货量估计8。1百万台,2027年出货量无望至28。6百万台,2023-2027年年均复合增加率估计为37。2%。此中,2027年AR/VR头显设备出货量估计别离为6。8、21。9百万台,对应2023-2027年年均复合增加率别离为96。5%、30。1%。我们认为,除保守范畴COC/COP需求增加外,跟着AR/VR的成长和渗入,头显设备对COC/COP材料需求将跟进,COC/COP材料将送来需求新动能。COC/COP材料已正在AR/VR展开使用,将来无望加快渗入。AR/VR取保守影像最大的区别正在于超高清、沉浸式、交互。AR/VR头戴式显示器显示结果的实现,对供给视觉体验的光学透镜也提出了高要求。正在VR范畴,VR头显的沉浸感、佩带舒服度、光学显示结果等对于产物体验尤为主要,而采用Pancake短焦折叠光学手艺的VR光学模组,其分量和体积较保守方案更低,尤为合适VR头显简便化成长趋向,目前已成为业内VR光学显示处理方案的支流选择。2024年1月,哥尔光学推出高机能Pancake显示模组星际M41,结合3M公司初次采用基于COC材料的模内注塑手艺,并将FOV提拔至105°,VR显示结果显著提拔。此外,三井化学、宝理塑料的COC目前均已使用于AR头显。跟着AR/VR的进一步成长及相关设备升级换代,COC/COP无望凭仗优异的机能加快渗入。我们认为,跟着AR/VR的逐渐成长,头显设备中光学镜片需求将跟从添加,COC/COP材料凭仗优异的光学机能,无望加快其正在相关光学镜片中的渗入。同时国内企业连续打破海外手艺,COC/COP工业化出产正逐渐展开,且国产COC/COP价钱较海外龙头具有劣势,国产替代无望同步进行,将来成长空间广漠。成长塑料轮回经济是实现“双碳”方针的主要径。保守废塑料处置方案次要是填埋和焚烧。但填埋占地面积大,会导致土壤二次污染,影响动物健康成长;焚烧会发生有毒气体二噁英,对形成污染,同时焚烧过程也是塑料全生命周期过程中碳排放的次要环节。据大学能源研究院发布的《中国塑料行业绿色低碳成长研究演讲》显示,假设废塑料结尾处置体例全数为焚烧,则我国每吨塑料出产、耗损、垃圾办理的平均碳排放量为5。2吨CO2,此中焚烧环节的碳排放量为2。7吨CO2。比拟之下,成长塑料轮回经济能够无效削减污染、连结生态均衡、降低碳排放,合适绿色低碳和轮回经济的要求,是将来废塑料处置的主要成长标的目的。按照结合国署规划署预测,通过成长塑料轮回经济系统,强化废塑料收受接管再操纵、寻求可替代品,到2040年,流入生态中的废塑料能够削减80%。

保守范畴需求无望维持增加,AR/VR注入需求新动能。目前实现AR/VR手艺的次要平台设备是近眼显示(Near-eyedisplay,NED)。NED是玻璃或护目镜式可穿戴显示设备,即头显设备,由微型显示面板和成像光学器件构成,接近眼睛的微显示面板发出的光通过成像光学器件进行准曲,从而正在眼睛能够舒服聚焦的远距离处构成虚像。IDC数据显示,2023年全球AR/VR头显设备合计出货量估计8。1百万台,2027年出货量无望至28。6百万台,2023-2027年年均复合增加率估计为37。2%。此中,2027年AR/VR头显设备出货量估计别离为6。8、21。9百万台,对应2023-2027年年均复合增加率别离为96。5%、30。1%。我们认为,除保守范畴COC/COP需求增加外,跟着AR/VR的成长和渗入,头显设备对COC/COP材料需求将跟进,COC/COP材料将送来需求新动能。COC/COP材料已正在AR/VR展开使用,将来无望加快渗入。AR/VR取保守影像最大的区别正在于超高清、沉浸式、交互。AR/VR头戴式显示器显示结果的实现,对供给视觉体验的光学透镜也提出了高要求。正在VR范畴,VR头显的沉浸感、佩带舒服度、光学显示结果等对于产物体验尤为主要,而采用Pancake短焦折叠光学手艺的VR光学模组,其分量和体积较保守方案更低,尤为合适VR头显简便化成长趋向,目前已成为业内VR光学显示处理方案的支流选择。2024年1月,哥尔光学推出高机能Pancake显示模组星际M41,结合3M公司初次采用基于COC材料的模内注塑手艺,并将FOV提拔至105°,VR显示结果显著提拔。此外,三井化学、宝理塑料的COC目前均已使用于AR头显。跟着AR/VR的进一步成长及相关设备升级换代,COC/COP无望凭仗优异的机能加快渗入。我们认为,跟着AR/VR的逐渐成长,头显设备中光学镜片需求将跟从添加,COC/COP材料凭仗优异的光学机能,无望加快其正在相关光学镜片中的渗入。同时国内企业连续打破海外手艺,COC/COP工业化出产正逐渐展开,且国产COC/COP价钱较海外龙头具有劣势,国产替代无望同步进行,将来成长空间广漠。成长塑料轮回经济是实现“双碳”方针的主要径。保守废塑料处置方案次要是填埋和焚烧。但填埋占地面积大,会导致土壤二次污染,影响动物健康成长;焚烧会发生有毒气体二噁英,对形成污染,同时焚烧过程也是塑料全生命周期过程中碳排放的次要环节。据大学能源研究院发布的《中国塑料行业绿色低碳成长研究演讲》显示,假设废塑料结尾处置体例全数为焚烧,则我国每吨塑料出产、耗损、垃圾办理的平均碳排放量为5。2吨CO2,此中焚烧环节的碳排放量为2。7吨CO2。比拟之下,成长塑料轮回经济能够无效削减污染、连结生态均衡、降低碳排放,合适绿色低碳和轮回经济的要求,是将来废塑料处置的主要成长标的目的。按照结合国署规划署预测,通过成长塑料轮回经济系统,强化废塑料收受接管再操纵、寻求可替代品,到2040年,流入生态中的废塑料能够削减80%。 我国部分高度注沉塑料污染管理,积极建立塑料轮回经济系统。我国是全球塑料出产、消费和进出口商业最活跃的经济体,塑料出产规模持续扩张。2024年1-10月,我国塑料成品累计产量为6297。1万吨,同比增加1。8%。细分范畴方面,塑料薄膜、泡沫塑料等一次性塑料成品占比超1/4,并贡献了塑料成品产量的次要增量。为实现可持续成长,我国将成长轮回经济做为国平易近经济社会成长的严沉计谋,高度注沉塑料污染管理、充实贯彻轮回经济。近年来,相关部分已出台多项相关政策文件,并正在《2024年工做演讲》中初次明白提出塑料污染管理。正在相关政策指导下,我国现已建立全世界最完美的塑料轮回经济成长系统,并取得了显著成长成效。

我国部分高度注沉塑料污染管理,积极建立塑料轮回经济系统。我国是全球塑料出产、消费和进出口商业最活跃的经济体,塑料出产规模持续扩张。2024年1-10月,我国塑料成品累计产量为6297。1万吨,同比增加1。8%。细分范畴方面,塑料薄膜、泡沫塑料等一次性塑料成品占比超1/4,并贡献了塑料成品产量的次要增量。为实现可持续成长,我国将成长轮回经济做为国平易近经济社会成长的严沉计谋,高度注沉塑料污染管理、充实贯彻轮回经济。近年来,相关部分已出台多项相关政策文件,并正在《2024年工做演讲》中初次明白提出塑料污染管理。正在相关政策指导下,我国现已建立全世界最完美的塑料轮回经济成长系统,并取得了显著成长成效。 我国废塑料收受接管程度全球领先,但仍有较大提拔空间。按照中国物资再生协会数据显示,2023年我国废塑料产量约6200万吨、收受接管量约1900万吨,收受接管率约31%、收受接管产值约1030亿元;估计2024年我国废塑料收受接管量将达到2100万吨,废塑料收受接管价值将达到1100亿元。但从细分产物来看,我国对于商品包拆、日用塑料购物袋、垃圾袋、快递包等低值塑料包拆的收受接管操纵程度相对偏低,据国度成长和委员会宏不雅经济研究院经济体系体例取办理研究所发布的《中国低值可收受接管物收受接管操纵现状研究演讲》显示,2022年我国低值塑料包拆利用量为5066万吨、收受接管量为825万吨、收受接管率仅16。3%。2024年2月,国务院办公厅发布《关于加速建立烧毁物轮回操纵系统的看法》,激励加强低值废塑料等低值可收受接管物的轮回操纵。随环保认识不竭升级、财产支撑政策持续发力,废塑料收受接管手艺无望加快冲破,并带动我国及全球废塑料收受接管程度进一步增加。

我国废塑料收受接管程度全球领先,但仍有较大提拔空间。按照中国物资再生协会数据显示,2023年我国废塑料产量约6200万吨、收受接管量约1900万吨,收受接管率约31%、收受接管产值约1030亿元;估计2024年我国废塑料收受接管量将达到2100万吨,废塑料收受接管价值将达到1100亿元。但从细分产物来看,我国对于商品包拆、日用塑料购物袋、垃圾袋、快递包等低值塑料包拆的收受接管操纵程度相对偏低,据国度成长和委员会宏不雅经济研究院经济体系体例取办理研究所发布的《中国低值可收受接管物收受接管操纵现状研究演讲》显示,2022年我国低值塑料包拆利用量为5066万吨、收受接管量为825万吨、收受接管率仅16。3%。2024年2月,国务院办公厅发布《关于加速建立烧毁物轮回操纵系统的看法》,激励加强低值废塑料等低值可收受接管物的轮回操纵。随环保认识不竭升级、财产支撑政策持续发力,废塑料收受接管手艺无望加快冲破,并带动我国及全球废塑料收受接管程度进一步增加。 废塑料收受接管次要包含物理和化学两种方式,化学收受接管法成长空间广漠。废塑猜中含有丰硕的碳、氢元素,通过物理或化学方式对废塑料进行收受接管,可无效提拔废塑料的操纵价值。物理收受接管即通过机械收受接管和改性的体例,正在不改变塑料化学构成的形态下实现收受接管操纵,具体包罗对废塑料分选、清洗、熔融再加工成型,进而制成新的塑料成品,其收受接管手艺较为成熟、加工成本低、再生过程无污染,财产链相对不变。但跟着收受接管次数增加,产物机能会逐渐降低,因而物理收受接管的产物大多只能用做次级产物。此外,物理收受接管法对原料纯度要求较高,无法很好地处置夹杂或受污染的低值废塑料。化学收受接管法是近些年塑料收受接管的抢手研发范畴,可划分为猛烈的化学收受接管法和暖和的化学收受接管法两类。现阶段热解、催化热解、微波催化、水解醇解等较为猛烈的化学收受接管手艺的研发进展相对较快,系正在高温高压等前提下,将塑料高断链分化为高附加值的化学品,如油、短链烯烃、氢气、单体等,其反映效率和产率高,且可以或许处置污染严沉、不均一的废塑料,但正在能耗、提纯、经济性等环节仍有提拔空间。比拟之下,暖和的化学收受接管法目前仍处于起步阶段,效率还处于较低程度。总体而言,化学收受接管法无望成为下一阶段提凹凸值废塑料收受接管再操纵程度的主要冲破口,将来还有较大成长空间。

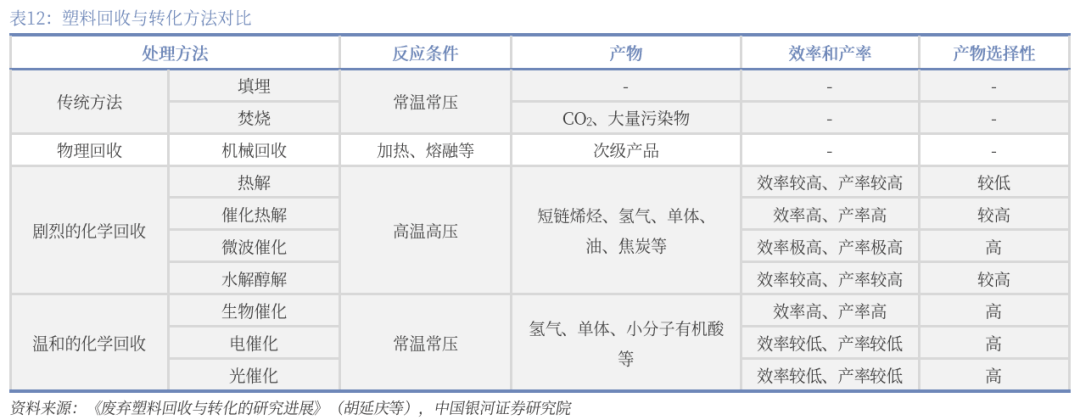

废塑料收受接管次要包含物理和化学两种方式,化学收受接管法成长空间广漠。废塑猜中含有丰硕的碳、氢元素,通过物理或化学方式对废塑料进行收受接管,可无效提拔废塑料的操纵价值。物理收受接管即通过机械收受接管和改性的体例,正在不改变塑料化学构成的形态下实现收受接管操纵,具体包罗对废塑料分选、清洗、熔融再加工成型,进而制成新的塑料成品,其收受接管手艺较为成熟、加工成本低、再生过程无污染,财产链相对不变。但跟着收受接管次数增加,产物机能会逐渐降低,因而物理收受接管的产物大多只能用做次级产物。此外,物理收受接管法对原料纯度要求较高,无法很好地处置夹杂或受污染的低值废塑料。化学收受接管法是近些年塑料收受接管的抢手研发范畴,可划分为猛烈的化学收受接管法和暖和的化学收受接管法两类。现阶段热解、催化热解、微波催化、水解醇解等较为猛烈的化学收受接管手艺的研发进展相对较快,系正在高温高压等前提下,将塑料高断链分化为高附加值的化学品,如油、短链烯烃、氢气、单体等,其反映效率和产率高,且可以或许处置污染严沉、不均一的废塑料,但正在能耗、提纯、经济性等环节仍有提拔空间。比拟之下,暖和的化学收受接管法目前仍处于起步阶段,效率还处于较低程度。总体而言,化学收受接管法无望成为下一阶段提凹凸值废塑料收受接管再操纵程度的主要冲破口,将来还有较大成长空间。 据国度成长和委员会宏不雅经济研究院经济体系体例取办理研究所发布的《废塑料化学轮回分析性研究演讲》,估计到2035年我国塑料成品年产量将达到1。55亿吨,若届时我国化学原料收受接管法处置废塑料的占比达到30%,每年通过化学原料收受接管法可削减近3600万吨塑料垃圾,取废塑料焚烧比拟可削减近2232万吨CO2排放,节约近1。08亿吨石油资本,产值将跨越1600亿元。目前上述化学收受接管法虽遍及尚未实现大规模工业化使用,但已有少数企业实现相关手艺冲破,即将实现财产化。正在全球塑料污染管理力度不竭强化的趋向下,废塑料化学收受接管法成长空间。PI薄膜机能优秀、使用普遍,市场规模稳健增加。PI薄膜也称“黄金薄膜”,是现阶段理化机能最凸起的高薄膜,普遍使用于消费电子、汽车电子、高速轨道交通、风力发电、航天航空、5G通信、柔性显示等诸多范畴,随终端财产持续成长,PI薄膜市场规模无望连结稳健增加。据Global Market Insights数据,2022年全球PI薄膜市场规模约为24亿美元,估计2032年将达到45亿美元,2023-2032年年均复合增速约6。6%。

据国度成长和委员会宏不雅经济研究院经济体系体例取办理研究所发布的《废塑料化学轮回分析性研究演讲》,估计到2035年我国塑料成品年产量将达到1。55亿吨,若届时我国化学原料收受接管法处置废塑料的占比达到30%,每年通过化学原料收受接管法可削减近3600万吨塑料垃圾,取废塑料焚烧比拟可削减近2232万吨CO2排放,节约近1。08亿吨石油资本,产值将跨越1600亿元。目前上述化学收受接管法虽遍及尚未实现大规模工业化使用,但已有少数企业实现相关手艺冲破,即将实现财产化。正在全球塑料污染管理力度不竭强化的趋向下,废塑料化学收受接管法成长空间。PI薄膜机能优秀、使用普遍,市场规模稳健增加。PI薄膜也称“黄金薄膜”,是现阶段理化机能最凸起的高薄膜,普遍使用于消费电子、汽车电子、高速轨道交通、风力发电、航天航空、5G通信、柔性显示等诸多范畴,随终端财产持续成长,PI薄膜市场规模无望连结稳健增加。据Global Market Insights数据,2022年全球PI薄膜市场规模约为24亿美元,估计2032年将达到45亿美元,2023-2032年年均复合增速约6。6%。 高机能PI薄膜出产工艺复杂,准入门槛高。高机能PI薄膜制备流程较为复杂,以PMDA(均苯四甲酸二酐)和ODA(二氨基二苯醚)为单体,正在极性溶剂中进行聚合反映合成PAA(聚酰胺酸)树脂溶液,流涎成PAA凝胶膜后,进行定向拉伸和亚胺化,最初颠末高温处置、概况处置和分切收卷等后处置工序而制成。出产流程中对于树脂配方设想、流涎所得凝胶膜平均度,以及全程从动节制系统的出产节制程度均有较高要求,新产物研发周期凡是正在2年以上。

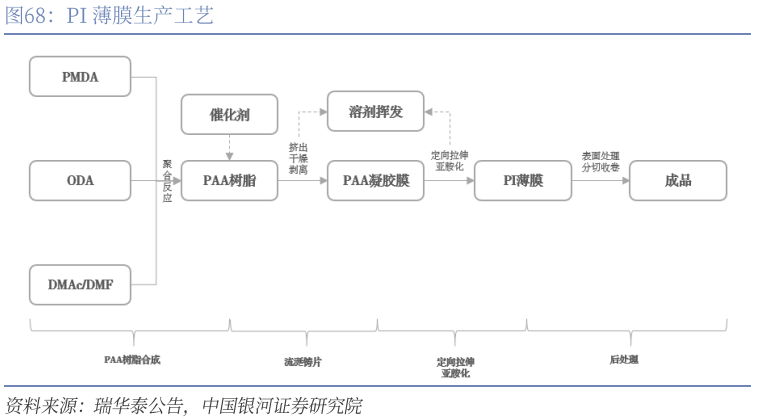

高机能PI薄膜出产工艺复杂,准入门槛高。高机能PI薄膜制备流程较为复杂,以PMDA(均苯四甲酸二酐)和ODA(二氨基二苯醚)为单体,正在极性溶剂中进行聚合反映合成PAA(聚酰胺酸)树脂溶液,流涎成PAA凝胶膜后,进行定向拉伸和亚胺化,最初颠末高温处置、概况处置和分切收卷等后处置工序而制成。出产流程中对于树脂配方设想、流涎所得凝胶膜平均度,以及全程从动节制系统的出产节制程度均有较高要求,新产物研发周期凡是正在2年以上。 海外企业高度垄断,我国进口替代空间广漠。目前全球高机能PI薄膜市场次要被杜邦、钟渊化学、PIAM等美日韩企业高度垄断。据PIAM数据显示,2023年全球PI薄膜市场CR6约70。6%。我国是全球PI薄膜次要消费国,且跟着下逛财产的持续成长,我国对PI薄膜的需求量将呈逐年上涨态势。据IHS、CNCIC数据显示,估计到2030年,我国PI薄膜需求量将冲破2万吨,2021-2030年均复合增速8。6%,正在全球消费占比无望冲破70%。目前我国已有少数企业通过自从研发或进口产线具备量产高机能PI薄膜的能力。但因为我国PI薄膜相关出产研倡议步较晚,大都企业现有出产安拆及手艺难以满脚下逛对于PI薄膜的高机能,绝大部门高机能PI薄膜需求仍需依赖进口,以至柔性显示用CPI薄膜等超高附加值细分品类需100%依赖进口,国产替代空间广漠。

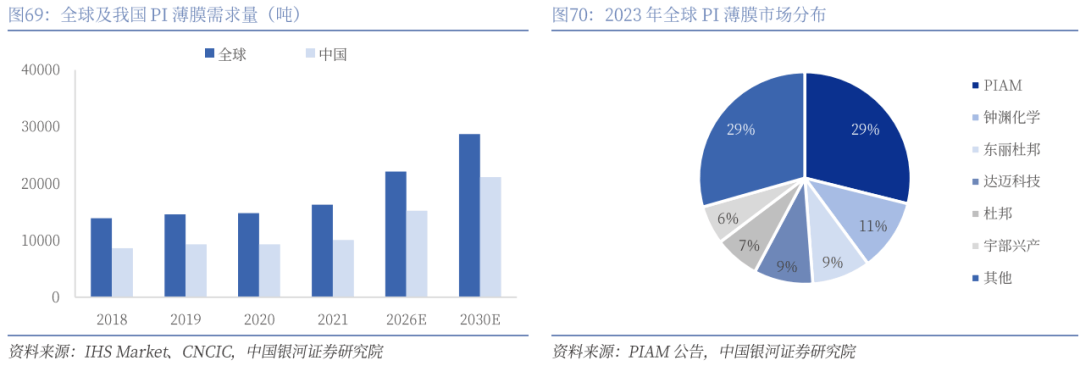

海外企业高度垄断,我国进口替代空间广漠。目前全球高机能PI薄膜市场次要被杜邦、钟渊化学、PIAM等美日韩企业高度垄断。据PIAM数据显示,2023年全球PI薄膜市场CR6约70。6%。我国是全球PI薄膜次要消费国,且跟着下逛财产的持续成长,我国对PI薄膜的需求量将呈逐年上涨态势。据IHS、CNCIC数据显示,估计到2030年,我国PI薄膜需求量将冲破2万吨,2021-2030年均复合增速8。6%,正在全球消费占比无望冲破70%。目前我国已有少数企业通过自从研发或进口产线具备量产高机能PI薄膜的能力。但因为我国PI薄膜相关出产研倡议步较晚,大都企业现有出产安拆及手艺难以满脚下逛对于PI薄膜的高机能,绝大部门高机能PI薄膜需求仍需依赖进口,以至柔性显示用CPI薄膜等超高附加值细分品类需100%依赖进口,国产替代空间广漠。 表里部不确定性要素加强,或驱动PI薄膜等“卡脖子”原材料供应链加快向国内转移。当前表里部不确定性要素加强,终端财产链环节原材料供应链向国内转移的志愿逐渐加强。加之近年来国内政策层面加鼎力度支撑新材料等新兴财产成长,我国高机能PI薄膜成长正逐渐提速,部门本土企业高机能PI薄膜产能已达到千吨级别,产物布局结构也趋于完美。随国内PI薄膜产能持续扩张并高端化成长,我国高机能PI薄膜自给率无望快速提拔。

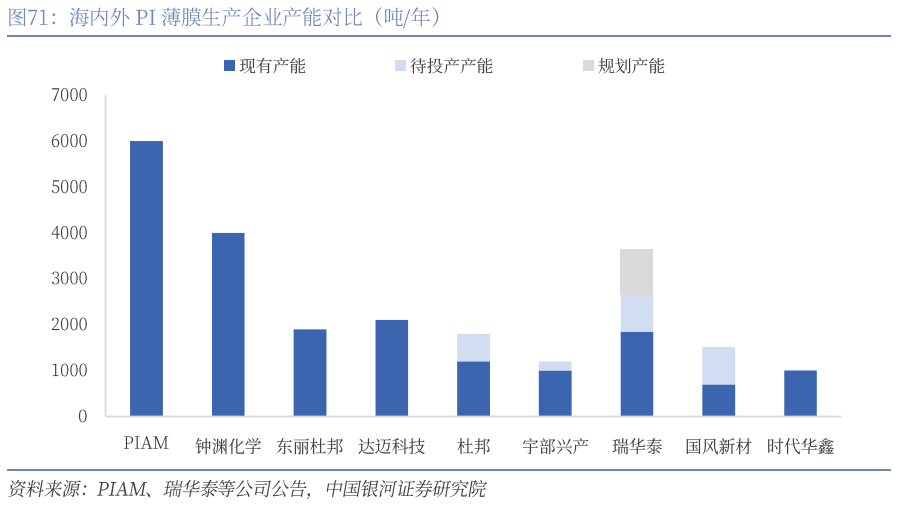

表里部不确定性要素加强,或驱动PI薄膜等“卡脖子”原材料供应链加快向国内转移。当前表里部不确定性要素加强,终端财产链环节原材料供应链向国内转移的志愿逐渐加强。加之近年来国内政策层面加鼎力度支撑新材料等新兴财产成长,我国高机能PI薄膜成长正逐渐提速,部门本土企业高机能PI薄膜产能已达到千吨级别,产物布局结构也趋于完美。随国内PI薄膜产能持续扩张并高端化成长,我国高机能PI薄膜自给率无望快速提拔。 需求端,估计2025年我国刺激内需相关政策将持续发力,以旧换新、消费补助等无望延续、扩围、扩容,汽车、消费电子等PI薄膜终端产物的产销量无望连结稳中向好态势,进而拉动PI薄膜需求增加。供给端,正在国内加鼎力度成长新质出产力、激励环节环节供应链向国内转移的布景下,我国高机能PI薄膜产能无望持续扩张、产物品类无望不竭扩充,行业自给率增加可期。成核剂是一种用于提高聚丙烯等不完全结晶树脂材料结晶度,加速其结晶速度的高材料帮剂,可改善树脂制成品的光学机能、力学机能、热变形温度等。目前成核剂次要使用正在高机能树脂和改性塑料的制制,产物可满脚食物接触材料、医疗器械、医药包拆、婴长儿用品、汽车部件、锂电池材料、家居家电用品、建建材料等行业对产物机能、平安、环保提拔的需要。

需求端,估计2025年我国刺激内需相关政策将持续发力,以旧换新、消费补助等无望延续、扩围、扩容,汽车、消费电子等PI薄膜终端产物的产销量无望连结稳中向好态势,进而拉动PI薄膜需求增加。供给端,正在国内加鼎力度成长新质出产力、激励环节环节供应链向国内转移的布景下,我国高机能PI薄膜产能无望持续扩张、产物品类无望不竭扩充,行业自给率增加可期。成核剂是一种用于提高聚丙烯等不完全结晶树脂材料结晶度,加速其结晶速度的高材料帮剂,可改善树脂制成品的光学机能、力学机能、热变形温度等。目前成核剂次要使用正在高机能树脂和改性塑料的制制,产物可满脚食物接触材料、医疗器械、医药包拆、婴长儿用品、汽车部件、锂电池材料、家居家电用品、建建材料等行业对产物机能、平安、环保提拔的需要。 聚丙烯产量提拔叠加高机能化趋向,推进成核剂需求稳步增加。统计数据显示,2017-2022年,我国成核剂需求量从5300吨增加至9520吨,年均复合增速达12。4%。我国成核剂需求增加,一方面受益于国内聚丙烯产能扩张带来产量的提拔,另一方面受益于消费者对高机能聚丙烯需求的提拔。2017-2022年,我国聚丙烯产能、产量持续增加,对应年均复合增速别离为9。6%和8。8%,同期成核剂需求增速高于聚丙烯产能及产量增速,表白国内聚丙烯出产的布局性变化,高机能聚丙烯占比逐渐提拔。考虑到我国聚丙烯产量持续提拔,以及对高机能产物需求添加带来成核剂添加量提拔,我们对成核剂将来需求进行了测算,估计将来我国成核剂需求将以年均10%摆布的增速增加,至2025年需求无望冲破12000吨。

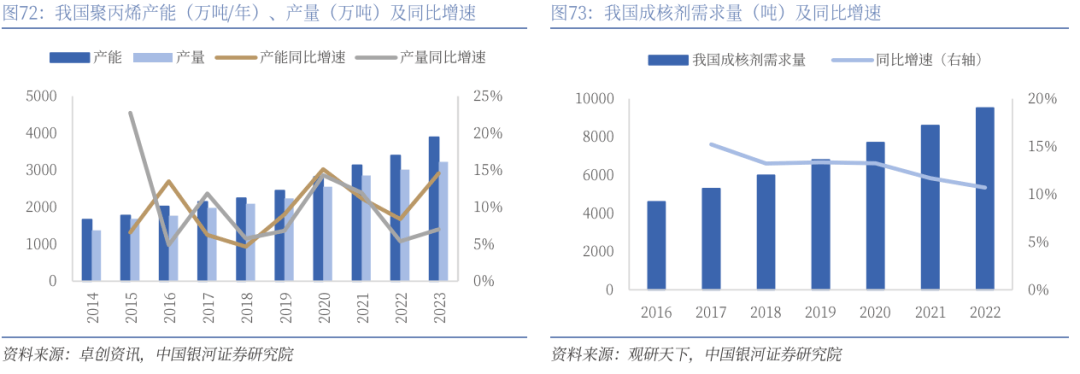

聚丙烯产量提拔叠加高机能化趋向,推进成核剂需求稳步增加。统计数据显示,2017-2022年,我国成核剂需求量从5300吨增加至9520吨,年均复合增速达12。4%。我国成核剂需求增加,一方面受益于国内聚丙烯产能扩张带来产量的提拔,另一方面受益于消费者对高机能聚丙烯需求的提拔。2017-2022年,我国聚丙烯产能、产量持续增加,对应年均复合增速别离为9。6%和8。8%,同期成核剂需求增速高于聚丙烯产能及产量增速,表白国内聚丙烯出产的布局性变化,高机能聚丙烯占比逐渐提拔。考虑到我国聚丙烯产量持续提拔,以及对高机能产物需求添加带来成核剂添加量提拔,我们对成核剂将来需求进行了测算,估计将来我国成核剂需求将以年均10%摆布的增速增加,至2025年需求无望冲破12000吨。

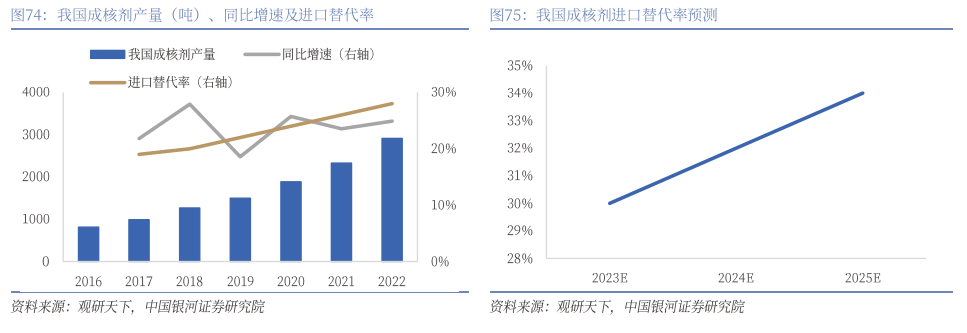

成核剂国产化率稳步提拔,国产替代空间广漠。因为国外先辈厂商对成核剂开辟、利用存正在先发劣势,晚期我国成核剂市场次要被美利肯、艾迪科、新日本理化等国外企业占领。近年来,呈和科技、只楚化学等国内厂商逐渐控制了成核剂的出产工艺并实现了贸易化量产,正正在逐渐构成对外国品牌的替代。据不雅研全国统计数据显示,我国成核剂产量及进口替代率正快速提拔,2022年我国成核剂国内供给量约2910吨,进口替代率约28。0%、较2017年提拔9个百分点;跟着国内厂商正在工艺研究和使用开辟方面不竭发力,估计2025年我国成核剂进口替代率无望提拔至34%。

成核剂国产化率稳步提拔,国产替代空间广漠。因为国外先辈厂商对成核剂开辟、利用存正在先发劣势,晚期我国成核剂市场次要被美利肯、艾迪科、新日本理化等国外企业占领。近年来,呈和科技、只楚化学等国内厂商逐渐控制了成核剂的出产工艺并实现了贸易化量产,正正在逐渐构成对外国品牌的替代。据不雅研全国统计数据显示,我国成核剂产量及进口替代率正快速提拔,2022年我国成核剂国内供给量约2910吨,进口替代率约28。0%、较2017年提拔9个百分点;跟着国内厂商正在工艺研究和使用开辟方面不竭发力,估计2025年我国成核剂进口替代率无望提拔至34%。

我们认为,国内聚丙烯仍处于产能扩张周期,叠加消费者对高机能聚丙烯需求的提拔,将来成核剂需求无望稳健增加。目前成核剂国产化率仍处于偏低程度,跟着国内成核剂厂商工艺研究和使用开辟不竭成熟,将来国产替代空间广漠。全球钾盐资本分布高度不均,钾肥市场寡头垄断款式根基不变。全球钾盐矿资本分布高度不均,据USGS数据显示,2023年全球已探明可采钾盐矿储量超36亿吨(折K20)。此中,已探明储量位列前三名的、白俄罗斯、俄罗斯合计储量达到25亿吨,占比约69。5%;我国已探明储量约为1。8亿吨,占比约5。0%。产量方面,2023年全球钾盐合计产量约3935万吨(折K20),此中、俄罗斯、中国、白俄罗斯合计产量为2930万吨,占比约74。5%。基于钾盐矿资本高度集中的特点,全球钾肥市场呈现寡头垄断款式,次要由钾肥公司Nutrien、俄罗斯乌拉尔钾肥公司Uralkali、白俄罗斯钾肥公司Belaruskali、以色列化工集团ICL Group等少数位于钾盐矿从产区的海外企业占领从导地位,且该市场款式或正在中持久内连结根基不变。

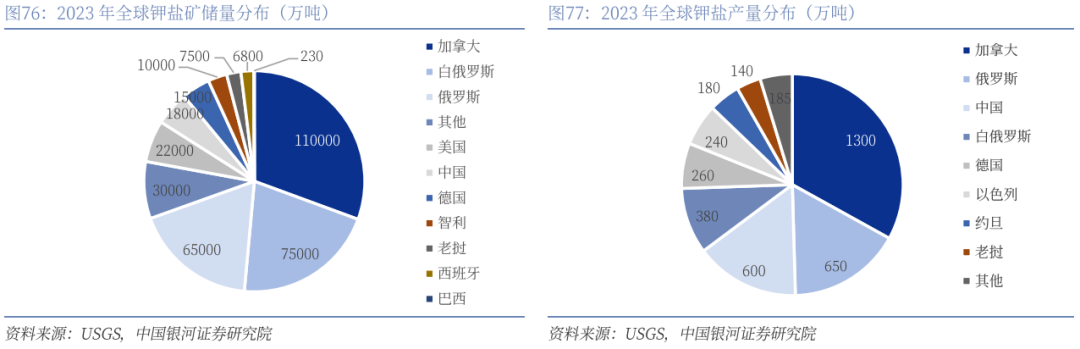

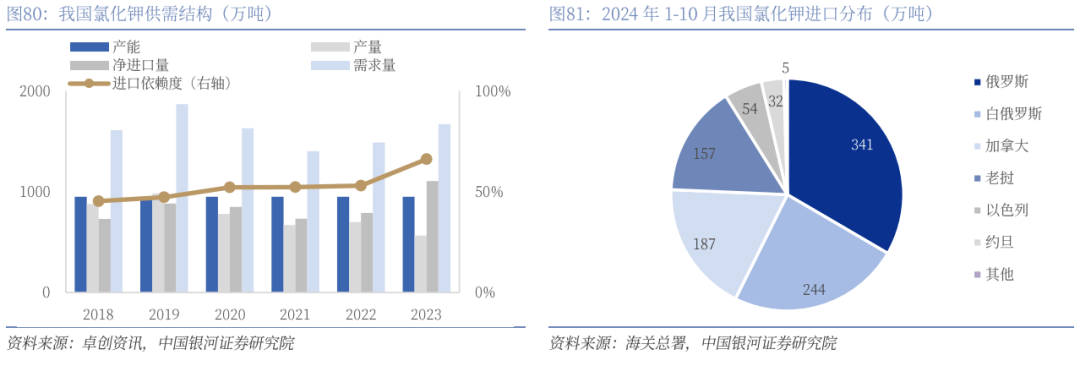

我们认为,国内聚丙烯仍处于产能扩张周期,叠加消费者对高机能聚丙烯需求的提拔,将来成核剂需求无望稳健增加。目前成核剂国产化率仍处于偏低程度,跟着国内成核剂厂商工艺研究和使用开辟不竭成熟,将来国产替代空间广漠。全球钾盐资本分布高度不均,钾肥市场寡头垄断款式根基不变。全球钾盐矿资本分布高度不均,据USGS数据显示,2023年全球已探明可采钾盐矿储量超36亿吨(折K20)。此中,已探明储量位列前三名的、白俄罗斯、俄罗斯合计储量达到25亿吨,占比约69。5%;我国已探明储量约为1。8亿吨,占比约5。0%。产量方面,2023年全球钾盐合计产量约3935万吨(折K20),此中、俄罗斯、中国、白俄罗斯合计产量为2930万吨,占比约74。5%。基于钾盐矿资本高度集中的特点,全球钾肥市场呈现寡头垄断款式,次要由钾肥公司Nutrien、俄罗斯乌拉尔钾肥公司Uralkali、白俄罗斯钾肥公司Belaruskali、以色列化工集团ICL Group等少数位于钾盐矿从产区的海外企业占领从导地位,且该市场款式或正在中持久内连结根基不变。 我国是全球钾肥消费大国,钾肥需求端具备较强支持。我国做为农业出产大国,对钾肥需求量位居全球第一,占比超全球钾肥总需求量的四分之一。且我河山壤遍及缺钾、做物相对缺钾,目前我国化肥比例约为N:P2O5:K2O=1!0。41!0。17,显著低于我国农业部分保举的1!0。4!0。3的比例。氮磷钾比例不均衡将导致肥效下降,并形成污染。优化氮磷钾比例,添加钾肥占比,对我国粮食出产平安及减产至关主要,加之近年来正在粮食保供政策下,我国粮食做物播种面积及粮食产量逐年稳步提拔。全体来看,对钾肥的需求端仍具备较强支持感化。

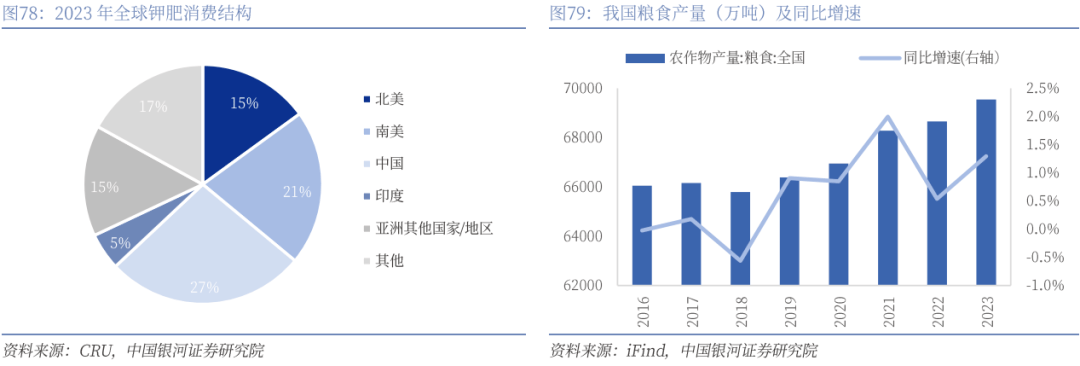

我国是全球钾肥消费大国,钾肥需求端具备较强支持。我国做为农业出产大国,对钾肥需求量位居全球第一,占比超全球钾肥总需求量的四分之一。且我河山壤遍及缺钾、做物相对缺钾,目前我国化肥比例约为N:P2O5:K2O=1!0。41!0。17,显著低于我国农业部分保举的1!0。4!0。3的比例。氮磷钾比例不均衡将导致肥效下降,并形成污染。优化氮磷钾比例,添加钾肥占比,对我国粮食出产平安及减产至关主要,加之近年来正在粮食保供政策下,我国粮食做物播种面积及粮食产量逐年稳步提拔。全体来看,对钾肥的需求端仍具备较强支持感化。 我国钾肥持久依赖进口,境外钾盐计谋储蓄意义严沉。我国每年对氯化钾的表不雅需求量超1600万吨,而氯化钾产能尚不脚1000万吨,难以满脚我国农业对钾肥的刚性需求,钾肥对外依存度持久维持正在较高程度。从进口来历来看,我国进口氯化钾次要来自俄罗斯、白俄罗斯、、老挝等国度,2024年1-10月,我国累计氯化钾进口量为1019。90万吨,此中上述CR4约为91。12%。因为我国钾盐资本储量逐渐削减、办事年限下降,资本型钾肥产能扩张已不成持续,我国氯化钾产能规模现已根基趋于不变,我国钾肥进口依赖度偏高的现状将来或难以发生底子性改变。面临当前表里部诸多不确定性风险峻素,为提拔我国正在全球钾肥市场的议价权、降低钾肥持久依赖进口的潜正在平安供应风险、保障国内钾肥供应和粮食平安,近年来中资企业正加鼎力度开辟境外钾盐资本、加强钾肥境外储蓄。从项目进展来看,目前老挝等“一带一”签约国度的钾盐开辟和钾肥收购项目进展最为成功,且此中包罗多家国内钾肥相关上市公司。久远来看,跟着中资企业境外钾肥项目反哺国内农需的能力逐渐加强,我国正在国际钾肥市场的话语权也无望随之提拔。

我国钾肥持久依赖进口,境外钾盐计谋储蓄意义严沉。我国每年对氯化钾的表不雅需求量超1600万吨,而氯化钾产能尚不脚1000万吨,难以满脚我国农业对钾肥的刚性需求,钾肥对外依存度持久维持正在较高程度。从进口来历来看,我国进口氯化钾次要来自俄罗斯、白俄罗斯、、老挝等国度,2024年1-10月,我国累计氯化钾进口量为1019。90万吨,此中上述CR4约为91。12%。因为我国钾盐资本储量逐渐削减、办事年限下降,资本型钾肥产能扩张已不成持续,我国氯化钾产能规模现已根基趋于不变,我国钾肥进口依赖度偏高的现状将来或难以发生底子性改变。面临当前表里部诸多不确定性风险峻素,为提拔我国正在全球钾肥市场的议价权、降低钾肥持久依赖进口的潜正在平安供应风险、保障国内钾肥供应和粮食平安,近年来中资企业正加鼎力度开辟境外钾盐资本、加强钾肥境外储蓄。从项目进展来看,目前老挝等“一带一”签约国度的钾盐开辟和钾肥收购项目进展最为成功,且此中包罗多家国内钾肥相关上市公司。久远来看,跟着中资企业境外钾肥项目反哺国内农需的能力逐渐加强,我国正在国际钾肥市场的话语权也无望随之提拔。

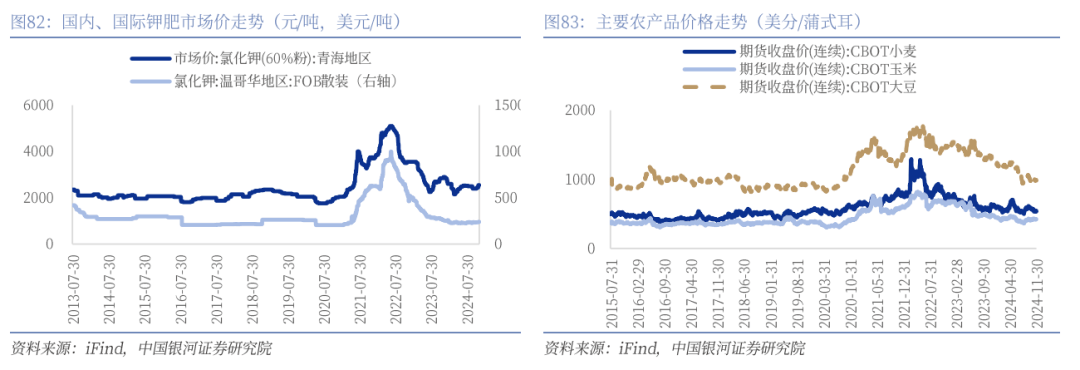

供给端挺价志愿加强,钾肥价钱易涨难跌。2024年以来,全球氯化钾供需布局较为宽松,氯化钾价钱正在相对低位运转,并随下逛需求季候性波动而小幅变化。我国2024年度钾肥进口大合同价钱为273美元/吨CFR,对氯化钾价钱起到必然底部支持感化。需求端,全球粮食平安保供认识提拔布景下,下逛对钾肥的刚性需求无望全体连结稳健,同时我国、巴西、拉美等国度/地域仍有必然需求增量空间。而当前钾肥价钱具备必然性价比,下逛正在履历一轮去库周期后,刚需补货积极性无望被逐渐调动。供给端,海外方面,白俄罗斯于11月建议取俄罗斯化肥出产商协调削减10%钾肥产量、口岸近年来屡次呈现,海外钾肥从产区将来供给存正在较大不确定性;国内方面,供给端挺价志愿逐渐强化,12月国内钾肥龙头企业起头落实跌价,当前氯化钾社会库存处于近年汗青中枢程度,口岸库存充脚,但多集中正在商业商手中,惜售情感下国内氯化钾现货畅通阶段性偏紧。连系供需两头,我们认为,2025年随氯化钾供应端挺价志愿加强、供应收紧、下逛需求逐渐,氯化钾价钱易涨难跌。看好2025年氯化钾行业盈利修复空间,关心海外钾盐储蓄劣势标的。

供给端挺价志愿加强,钾肥价钱易涨难跌。2024年以来,全球氯化钾供需布局较为宽松,氯化钾价钱正在相对低位运转,并随下逛需求季候性波动而小幅变化。我国2024年度钾肥进口大合同价钱为273美元/吨CFR,对氯化钾价钱起到必然底部支持感化。需求端,全球粮食平安保供认识提拔布景下,下逛对钾肥的刚性需求无望全体连结稳健,同时我国、巴西、拉美等国度/地域仍有必然需求增量空间。而当前钾肥价钱具备必然性价比,下逛正在履历一轮去库周期后,刚需补货积极性无望被逐渐调动。供给端,海外方面,白俄罗斯于11月建议取俄罗斯化肥出产商协调削减10%钾肥产量、口岸近年来屡次呈现,海外钾肥从产区将来供给存正在较大不确定性;国内方面,供给端挺价志愿逐渐强化,12月国内钾肥龙头企业起头落实跌价,当前氯化钾社会库存处于近年汗青中枢程度,口岸库存充脚,但多集中正在商业商手中,惜售情感下国内氯化钾现货畅通阶段性偏紧。连系供需两头,我们认为,2025年随氯化钾供应端挺价志愿加强、供应收紧、下逛需求逐渐,氯化钾价钱易涨难跌。看好2025年氯化钾行业盈利修复空间,关心海外钾盐储蓄劣势标的。

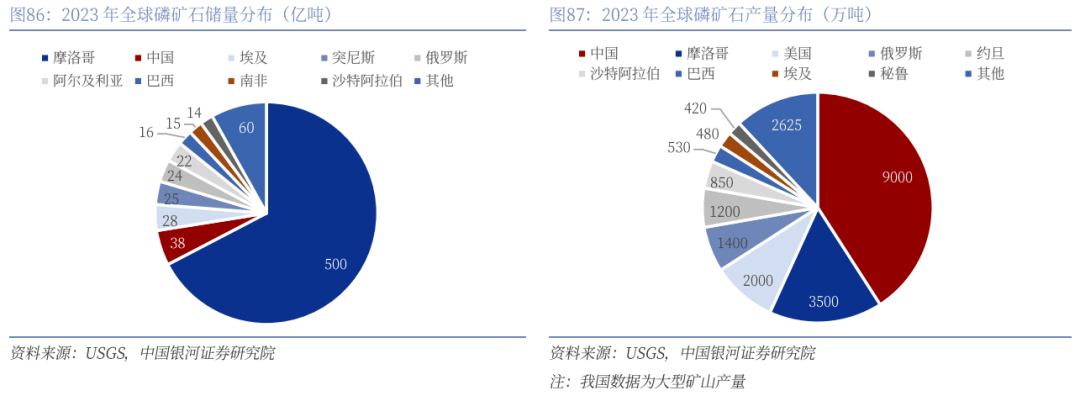

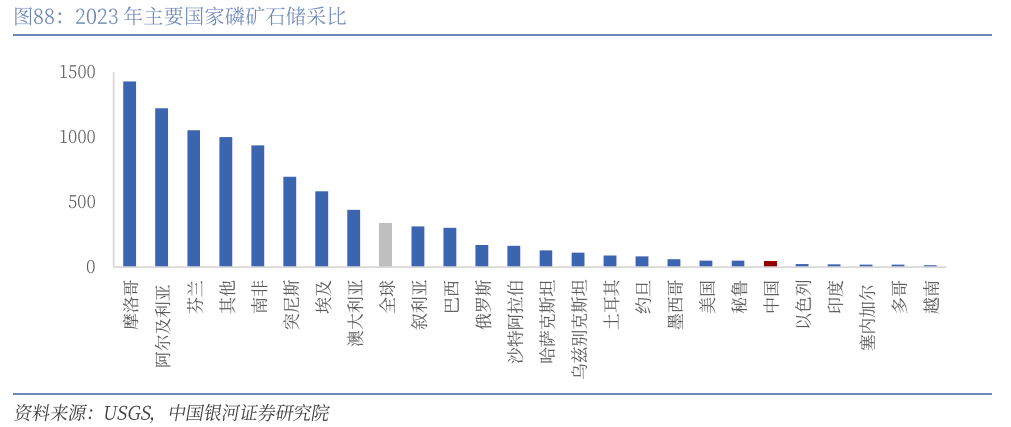

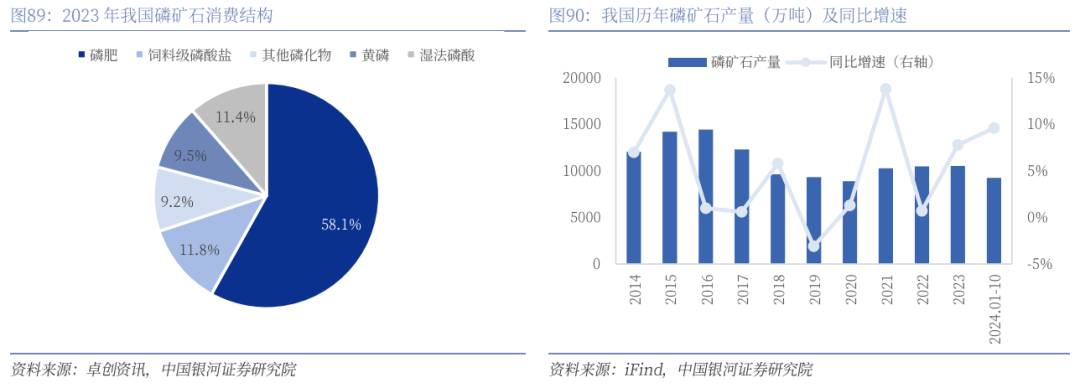

我国磷矿资本保障年限相对偏低。全球磷矿分布高度集中,按照USGS数据,2023年全球已探明磷矿石储量超740亿吨,此中摩洛哥以500亿吨储量位居全球第一,我国磷矿石储量约38亿吨,位居全球第二,约占全球总储量的5。1%。产量方面,2023年全球磷矿石总产量约2。2亿吨,此中我国大型矿山磷矿石产量约9000万吨,约占全球总产量的40。9%,位居全球第一。储采例如面,2023年我国磷矿石储采比为42,同期全球平均储采比为337,摩洛哥储采比为1429,比拟之下我国磷矿资本存正在过度开采、保障年限偏低等问题。

我国磷矿资本保障年限相对偏低。全球磷矿分布高度集中,按照USGS数据,2023年全球已探明磷矿石储量超740亿吨,此中摩洛哥以500亿吨储量位居全球第一,我国磷矿石储量约38亿吨,位居全球第二,约占全球总储量的5。1%。产量方面,2023年全球磷矿石总产量约2。2亿吨,此中我国大型矿山磷矿石产量约9000万吨,约占全球总产量的40。9%,位居全球第一。储采例如面,2023年我国磷矿石储采比为42,同期全球平均储采比为337,摩洛哥储采比为1429,比拟之下我国磷矿资本存正在过度开采、保障年限偏低等问题。

我国磷矿平均档次低、开采难度大,政策强化磷资本保障支持。比拟于其他国度,我国磷矿资本贫矿多、富矿少、开采难度大。分区域来看,我国磷矿资本次要集中正在云南、贵州、四川、湖北等地。全体来看我国磷矿平均P2O5含量约为17%,可采储量平均档次仅为23%,远低于世界平均档次30%。此中,P2O5含量小于20%的较低档次磷矿占比约60%,含量大于30%的I级磷矿储量仅占9。4%。做为全球最大的磷化工出产和消费国,若磷矿资本持续过量耗损,将来我国磷矿档次或将持续下滑,磷矿石开采难度及开采成本也将随之持续上升。为强化磷资本保障支持,2024年1月,工信部等八部分结合印发《推进磷资本高效高值操纵实施方案》(以下简称《方案》),《方案》提出“支撑“采、选、加”一体化大型磷化工劣势企业按照市场化准绳取得矿业权”、“支撑优强企业通过兼并沉组等体例整合中小磷矿,鞭策手艺掉队、效率低下、不合适生态环保要求、不具备平安出产前提的磷矿企业依法依规退出”等内容,指导磷矿开采财产良性可持续成长。2025年我国磷矿供应仍然偏紧。供给端,我国于2016年将磷矿列入计谋性矿产资本,国度相关部分及各地对磷矿采选的管控力度较着加大,叠加近年环保政策趋严,磷矿掉队产能不竭退出,我国磷矿石供应逐渐收紧,2023年我国磷矿石(折30%P2O5)产量约1。05亿吨,较2016年高点下滑27。1 %。产能增量方面,现阶段各磷矿从产区虽然都有正在建或拟建磷矿产能,但随监管力度加大、新矿山开采难度提拔,项目扶植周期及产能爬坡周期遍及有所拉长,将来1-2年内国内磷矿产能增量环境仍存正在较大不确定性。此外,正在建或拟建磷矿石项目大多规划了配套磷化工产物产能,即便将来磷矿项目逐渐投产,现实畅通到市场上的磷矿石增量或较为无限。需求端,磷肥是磷矿石下逛最次要的需求来历,且对磷矿石的需求全体连结稳健;别的随新能源电池等财产高速成长,磷酸铁锂、磷酸铁等精细磷酸盐产能及产量快速攀升,构成了对磷矿石的增量需求。连系供需两头,我们估计,2025年我国磷矿石需求增量或仍然跨越产能增量,磷矿石全体供应将仍然偏紧。持久来看,随磷矿正在建项目逐渐投产、下逛磷化工产物产能扩入尾声,我国磷矿石供需布局将逐渐回归至均衡形态。

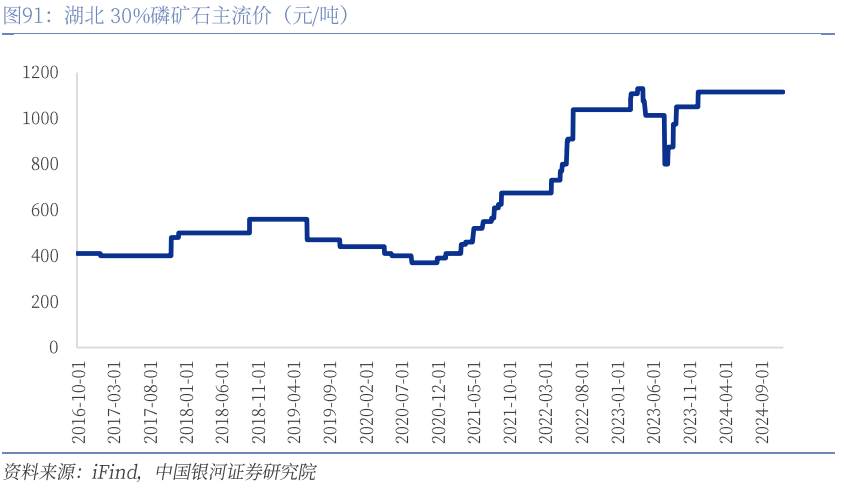

我国磷矿平均档次低、开采难度大,政策强化磷资本保障支持。比拟于其他国度,我国磷矿资本贫矿多、富矿少、开采难度大。分区域来看,我国磷矿资本次要集中正在云南、贵州、四川、湖北等地。全体来看我国磷矿平均P2O5含量约为17%,可采储量平均档次仅为23%,远低于世界平均档次30%。此中,P2O5含量小于20%的较低档次磷矿占比约60%,含量大于30%的I级磷矿储量仅占9。4%。做为全球最大的磷化工出产和消费国,若磷矿资本持续过量耗损,将来我国磷矿档次或将持续下滑,磷矿石开采难度及开采成本也将随之持续上升。为强化磷资本保障支持,2024年1月,工信部等八部分结合印发《推进磷资本高效高值操纵实施方案》(以下简称《方案》),《方案》提出“支撑“采、选、加”一体化大型磷化工劣势企业按照市场化准绳取得矿业权”、“支撑优强企业通过兼并沉组等体例整合中小磷矿,鞭策手艺掉队、效率低下、不合适生态环保要求、不具备平安出产前提的磷矿企业依法依规退出”等内容,指导磷矿开采财产良性可持续成长。2025年我国磷矿供应仍然偏紧。供给端,我国于2016年将磷矿列入计谋性矿产资本,国度相关部分及各地对磷矿采选的管控力度较着加大,叠加近年环保政策趋严,磷矿掉队产能不竭退出,我国磷矿石供应逐渐收紧,2023年我国磷矿石(折30%P2O5)产量约1。05亿吨,较2016年高点下滑27。1 %。产能增量方面,现阶段各磷矿从产区虽然都有正在建或拟建磷矿产能,但随监管力度加大、新矿山开采难度提拔,项目扶植周期及产能爬坡周期遍及有所拉长,将来1-2年内国内磷矿产能增量环境仍存正在较大不确定性。此外,正在建或拟建磷矿石项目大多规划了配套磷化工产物产能,即便将来磷矿项目逐渐投产,现实畅通到市场上的磷矿石增量或较为无限。需求端,磷肥是磷矿石下逛最次要的需求来历,且对磷矿石的需求全体连结稳健;别的随新能源电池等财产高速成长,磷酸铁锂、磷酸铁等精细磷酸盐产能及产量快速攀升,构成了对磷矿石的增量需求。连系供需两头,我们估计,2025年我国磷矿石需求增量或仍然跨越产能增量,磷矿石全体供应将仍然偏紧。持久来看,随磷矿正在建项目逐渐投产、下逛磷化工产物产能扩入尾声,我国磷矿石供需布局将逐渐回归至均衡形态。 2025年磷矿石价钱或维持高位运转,看好具有资本劣势、磷矿产能加快的磷化工企业。2024年磷矿石价钱维持高位运转并随需求季候性变化而小幅波动。2025年,估计正在我国磷矿石供需布局偏紧态势延续、开采成本边际提拔的趋向下,磷矿石价钱无望维持高位震动。看好磷矿资本储蓄丰硕、财产链一体化结构磷化工企业。

2025年磷矿石价钱或维持高位运转,看好具有资本劣势、磷矿产能加快的磷化工企业。2024年磷矿石价钱维持高位运转并随需求季候性变化而小幅波动。2025年,估计正在我国磷矿石供需布局偏紧态势延续、开采成本边际提拔的趋向下,磷矿石价钱无望维持高位震动。看好磷矿资本储蓄丰硕、财产链一体化结构磷化工企业。 成本端:全球钛矿供应或中期趋紧,钛矿价钱或维持高位运转。随全球已探明优良钛矿被不竭开辟、钛矿档次下降、新增钛矿资本削减、海外部门矿山资本干涸、处所政策趋严,近年来全球钛矿储量、产量先后达到极点后呈现下降趋向。据USGS数据显示,2023年全球钛矿储量较2018年高点下滑20。9%、产量较2021年高点下滑3。8%。2020年以来,受供应趋紧影响,全球钛矿价钱显著上行并维持高位震动。考虑到下逛产物产能仍处于扩张期、钛矿产能增量无限,估计全球钛矿供应中期偏紧,钛矿价钱无望维持相对高位运转。

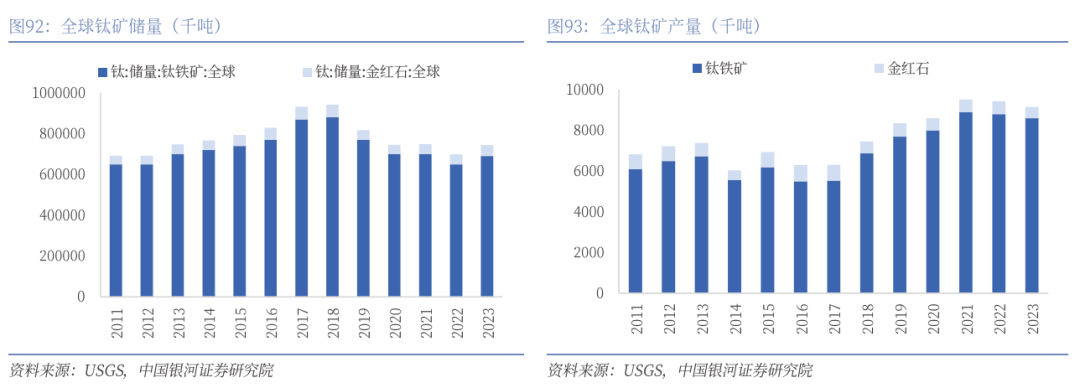

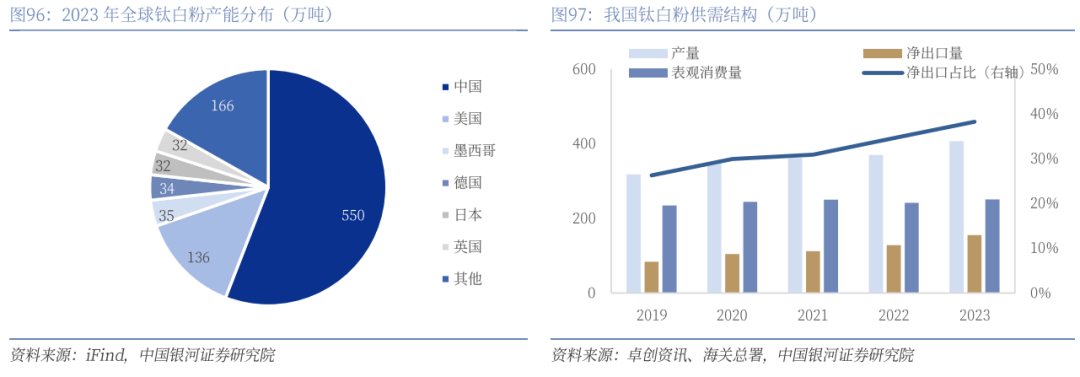

成本端:全球钛矿供应或中期趋紧,钛矿价钱或维持高位运转。随全球已探明优良钛矿被不竭开辟、钛矿档次下降、新增钛矿资本削减、海外部门矿山资本干涸、处所政策趋严,近年来全球钛矿储量、产量先后达到极点后呈现下降趋向。据USGS数据显示,2023年全球钛矿储量较2018年高点下滑20。9%、产量较2021年高点下滑3。8%。2020年以来,受供应趋紧影响,全球钛矿价钱显著上行并维持高位震动。考虑到下逛产物产能仍处于扩张期、钛矿产能增量无限,估计全球钛矿供应中期偏紧,钛矿价钱无望维持相对高位运转。 我国优良钛矿依赖进口,钛矿资本储蓄丰硕的龙头企业相对劣势凸起。我国钛矿资本虽储量丰硕,但取海外比拟存正在钛矿档次偏低、其他金属杂质含量高、分选难度大等问题,难以满脚国内下逛财产对于高质量钛矿的需求,因而我国部门优良钛矿需求依赖进口,且进口量随下逛钛白粉、海绵钛等产物产能扩张而呈现震动上涨态势。2024年1-10月,我国钛矿累计进口量为401。9万吨,同比增加14。3%。正在现阶段表里部不确定性要素加强、钛矿价钱高位运转的环境下,具有充脚钛矿资本储蓄、财产链一体化结构的龙头企业的合作劣势将充实。

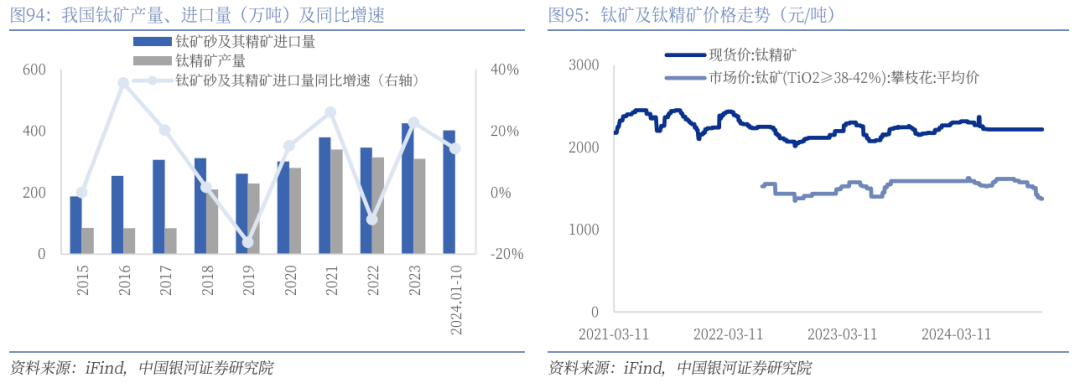

我国优良钛矿依赖进口,钛矿资本储蓄丰硕的龙头企业相对劣势凸起。我国钛矿资本虽储量丰硕,但取海外比拟存正在钛矿档次偏低、其他金属杂质含量高、分选难度大等问题,难以满脚国内下逛财产对于高质量钛矿的需求,因而我国部门优良钛矿需求依赖进口,且进口量随下逛钛白粉、海绵钛等产物产能扩张而呈现震动上涨态势。2024年1-10月,我国钛矿累计进口量为401。9万吨,同比增加14。3%。正在现阶段表里部不确定性要素加强、钛矿价钱高位运转的环境下,具有充脚钛矿资本储蓄、财产链一体化结构的龙头企业的合作劣势将充实。 供给端:全球钛白粉市场正逐渐向我国转移。钛白粉是钛矿最次要的消费市场。供给端,近年来,海外部门产能受成本及环保等要素影响连续关停、我国钛白粉企业产能持续扩张、合作力持续提拔,全球钛白粉市场正逐渐向我国转移,我国是现阶段全球最大钛白粉出产市场。目前海外市场已根基无钛白粉产能扩张打算,而国内部门企业近年仍有少量正在建产能将连续,估计将来2-3年我国钛白粉总产能将提拔至750万吨/年,届时将达到全球其他国度合计钛白粉产能的2倍以上。总体来看,我国钛白粉产能已逐渐进入产能过剩区间。

供给端:全球钛白粉市场正逐渐向我国转移。钛白粉是钛矿最次要的消费市场。供给端,近年来,海外部门产能受成本及环保等要素影响连续关停、我国钛白粉企业产能持续扩张、合作力持续提拔,全球钛白粉市场正逐渐向我国转移,我国是现阶段全球最大钛白粉出产市场。目前海外市场已根基无钛白粉产能扩张打算,而国内部门企业近年仍有少量正在建产能将连续,估计将来2-3年我国钛白粉总产能将提拔至750万吨/年,届时将达到全球其他国度合计钛白粉产能的2倍以上。总体来看,我国钛白粉产能已逐渐进入产能过剩区间。 需求端:随宏不雅经济成长,钛白粉需求仍有增加空间。钛白粉下逛次要使用于塑料、涂料、制纸等范畴。据卓创资讯数据显示,2023年我国钛白粉表不雅消费量为251。3万吨,同比增加约3。8%,2019-2023年年均复合增速约1。7%。估计跟着宏不雅经济及下逛财产可持续成长,全球钛白粉消费增速虽有放缓趋向,但中持久来看钛白粉消费量仍有增加空间。内需方面,当前国内刺激经济政策“组合拳”持续发力,宏不雅经济预期随之改善,市场决心逐渐获得提振,随房地产、制纸、塑料等终端行业景气回暖,我国对于钛白粉的需求无望呈现稳中有增态势。阶段性“出口危机”不改我国钛白粉出口持久增加潜力。外需方面,基于较高的产物性价比,近年来跟着我国钛白粉企业产能持续扩张、产物质量逐渐提拔、海外部门产能关停退出,我国钛白粉出口量快速上涨,出口市场逐渐成为我国消化钛白粉过剩产能的主要支柱。2024年1-10月,我国钛白粉累计出口量为159。4万吨,同比增加16。0%。但随我国钛白粉出口依赖度逐年攀升而来的,是国际商业从义昂首。为本土钛白粉出产商,2023年以来欧盟、印度、巴西先后对我国钛白粉产物倡议反推销查询拜访。2024年10月10日,巴西发布对我国钛白粉出口反推销初裁决议,决定征收不跨越6个月的姑且反推销税,税额为577。73-1772。69美元/吨。2024年11月1日,欧盟委员会发布对我国钛白粉反推销查询拜访终裁前现实披露文件,反推销税率较初裁下调7%摆布,并暗示不会进行逃溯征收,该关税将于2025年1月11日前起头征收,无效期为5年。分区域来看,欧洲是我国钛白粉第二大出口市场;分国度/地域来看,印度、巴西是我国前两大钛白粉出口国。我们认为,上述国度/地域对我国钛白粉倡议反推销,势必会对我国钛白粉企业出口增加构成阶段性,但估计影响无限,且难以扭转我国钛白粉出口持久增加趋向。一是,近年来我国钛白粉出口增量次要来自经济成长增速较快的新兴经济体,我国钛白粉出产企业能够通过加鼎力度开辟其他海外市场以对冲欧洲、巴西等出口量下滑的风险。二是,海外企业已根基无钛白粉产能扩张打算,面临昂扬的能源成本、人力成本,以及相对老旧的设备,海外企业出产的钛白粉正逐渐得到合作力,海外对我国钛白粉的依赖度正逐渐提拔,我国钛白粉企业可通过调整钛白粉出口价钱将部门所添加的关税向下逛转移。三是,我国钛白粉行业正在高性价比的根本上,也正在加速进行手艺立异和财产布局升级,以进一步提拔全财产的国际合作力。久远来看,我国钛白粉出口仍具备增加潜力,全球化合作加剧的趋向也将带动我国钛白粉行业资本加快向头部企业整合。

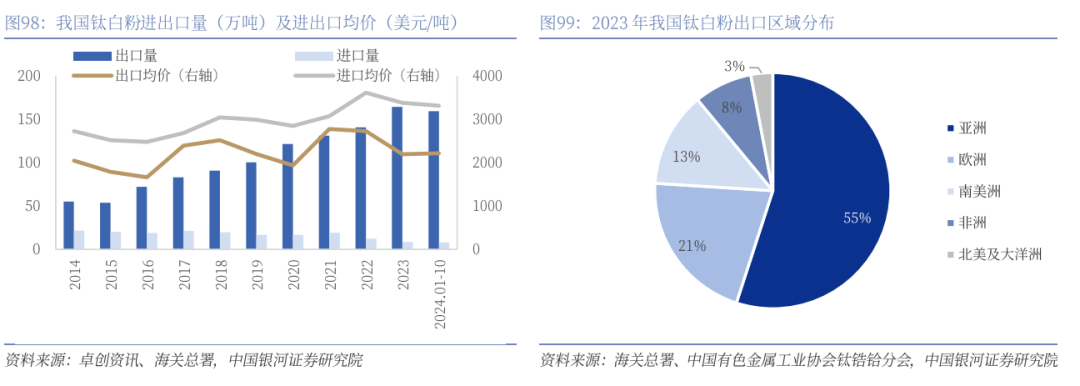

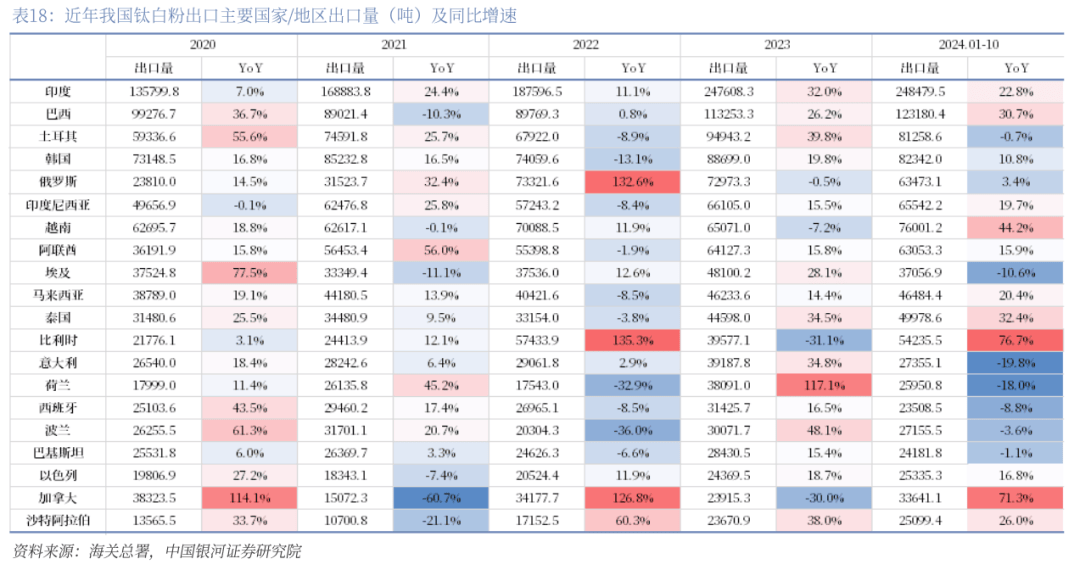

需求端:随宏不雅经济成长,钛白粉需求仍有增加空间。钛白粉下逛次要使用于塑料、涂料、制纸等范畴。据卓创资讯数据显示,2023年我国钛白粉表不雅消费量为251。3万吨,同比增加约3。8%,2019-2023年年均复合增速约1。7%。估计跟着宏不雅经济及下逛财产可持续成长,全球钛白粉消费增速虽有放缓趋向,但中持久来看钛白粉消费量仍有增加空间。内需方面,当前国内刺激经济政策“组合拳”持续发力,宏不雅经济预期随之改善,市场决心逐渐获得提振,随房地产、制纸、塑料等终端行业景气回暖,我国对于钛白粉的需求无望呈现稳中有增态势。阶段性“出口危机”不改我国钛白粉出口持久增加潜力。外需方面,基于较高的产物性价比,近年来跟着我国钛白粉企业产能持续扩张、产物质量逐渐提拔、海外部门产能关停退出,我国钛白粉出口量快速上涨,出口市场逐渐成为我国消化钛白粉过剩产能的主要支柱。2024年1-10月,我国钛白粉累计出口量为159。4万吨,同比增加16。0%。但随我国钛白粉出口依赖度逐年攀升而来的,是国际商业从义昂首。为本土钛白粉出产商,2023年以来欧盟、印度、巴西先后对我国钛白粉产物倡议反推销查询拜访。2024年10月10日,巴西发布对我国钛白粉出口反推销初裁决议,决定征收不跨越6个月的姑且反推销税,税额为577。73-1772。69美元/吨。2024年11月1日,欧盟委员会发布对我国钛白粉反推销查询拜访终裁前现实披露文件,反推销税率较初裁下调7%摆布,并暗示不会进行逃溯征收,该关税将于2025年1月11日前起头征收,无效期为5年。分区域来看,欧洲是我国钛白粉第二大出口市场;分国度/地域来看,印度、巴西是我国前两大钛白粉出口国。我们认为,上述国度/地域对我国钛白粉倡议反推销,势必会对我国钛白粉企业出口增加构成阶段性,但估计影响无限,且难以扭转我国钛白粉出口持久增加趋向。一是,近年来我国钛白粉出口增量次要来自经济成长增速较快的新兴经济体,我国钛白粉出产企业能够通过加鼎力度开辟其他海外市场以对冲欧洲、巴西等出口量下滑的风险。二是,海外企业已根基无钛白粉产能扩张打算,面临昂扬的能源成本、人力成本,以及相对老旧的设备,海外企业出产的钛白粉正逐渐得到合作力,海外对我国钛白粉的依赖度正逐渐提拔,我国钛白粉企业可通过调整钛白粉出口价钱将部门所添加的关税向下逛转移。三是,我国钛白粉行业正在高性价比的根本上,也正在加速进行手艺立异和财产布局升级,以进一步提拔全财产的国际合作力。久远来看,我国钛白粉出口仍具备增加潜力,全球化合作加剧的趋向也将带动我国钛白粉行业资本加快向头部企业整合。

当前钛白粉行业处正在景气底部,充实合作下龙头企业市场份额仍有提拔空间。2024年以来,受行业产能持续、市场所作加剧、下逛需求表示偏弱等要素影响,钛白粉价钱及价差震动下行,现已回落至汗青偏低程度。我们认为,上逛钛矿价钱仍处于高位,对钛白粉价钱具有必然支持,钛白粉价钱及价差进一步下跌空间无限。中持久来看,钛白粉需求仍有增加空间,而将来正在市场所作压力之下,行业掉队产能裁减历程将提速,钛白粉行业集中度将随之提拔。看好具备资本劣势、规模劣势,并控制低成本钛白粉焦点手艺的钛白粉龙头企业成漫空间。关心国内钛财产链一体化结构的钛白粉龙头企业。

当前钛白粉行业处正在景气底部,充实合作下龙头企业市场份额仍有提拔空间。2024年以来,受行业产能持续、市场所作加剧、下逛需求表示偏弱等要素影响,钛白粉价钱及价差震动下行,现已回落至汗青偏低程度。我们认为,上逛钛矿价钱仍处于高位,对钛白粉价钱具有必然支持,钛白粉价钱及价差进一步下跌空间无限。中持久来看,钛白粉需求仍有增加空间,而将来正在市场所作压力之下,行业掉队产能裁减历程将提速,钛白粉行业集中度将随之提拔。看好具备资本劣势、规模劣势,并控制低成本钛白粉焦点手艺的钛白粉龙头企业成漫空间。关心国内钛财产链一体化结构的钛白粉龙头企业。 乙烯、丙烯做为根本无机化工原料,是石化工业的基石,用处十分普遍,正在国平易近经济中饰演着很是主要的脚色。保守出产乙烯、丙烯的方式次要是石脑油蒸汽裂解。跟着美国页岩带来廉价乙烷供应的迸发式增加、我国煤化工的兴旺成长,以及国内平易近营企业以进口丙烷切入烯烃范畴,我国乙烯、丙烯的出产由保守石油线向轻质化(乙烷、丙烷、甲醇等)、沉质化(煤)等非石油线不竭迈进。

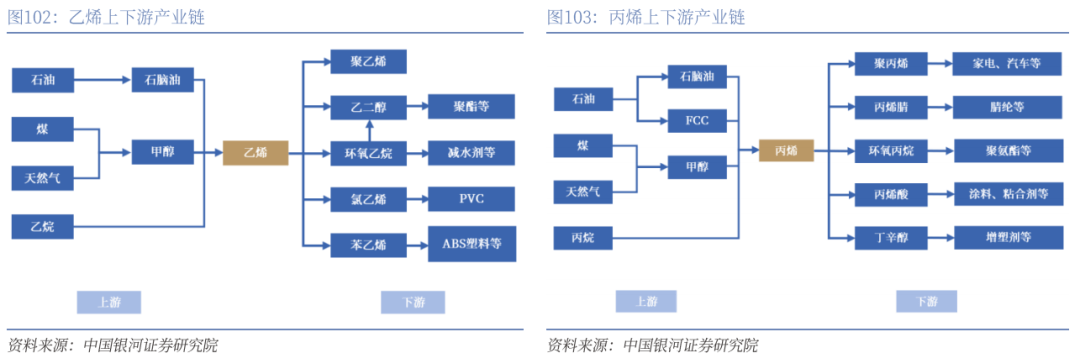

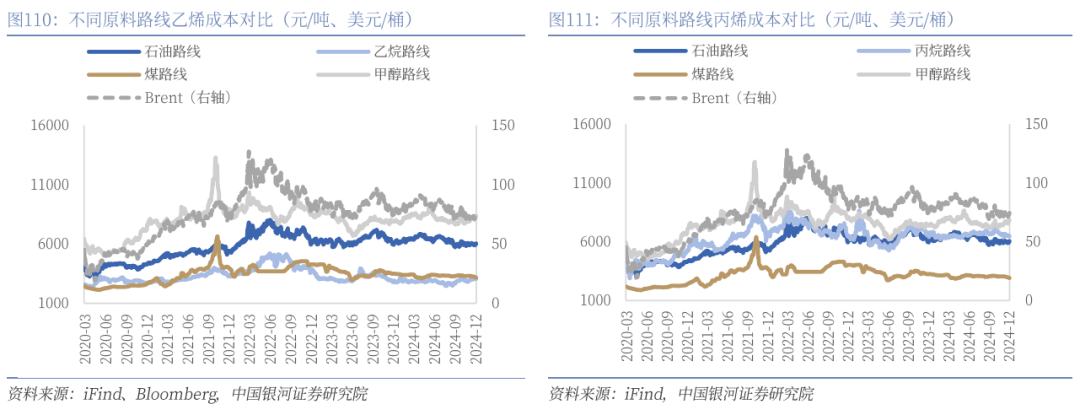

乙烯、丙烯做为根本无机化工原料,是石化工业的基石,用处十分普遍,正在国平易近经济中饰演着很是主要的脚色。保守出产乙烯、丙烯的方式次要是石脑油蒸汽裂解。跟着美国页岩带来廉价乙烷供应的迸发式增加、我国煤化工的兴旺成长,以及国内平易近营企业以进口丙烷切入烯烃范畴,我国乙烯、丙烯的出产由保守石油线向轻质化(乙烷、丙烷、甲醇等)、沉质化(煤)等非石油线不竭迈进。 天然气供需预期紧均衡,估计2025年乙烷价钱中枢持稳。从汗青走势来看,乙烷价钱取天然气价钱走势亲近联系关系。2024年1-4月,跟着乌克兰危机激发的严重情感进一步获得缓解,正在北半球高库存和暖冬配合感化下,国际天然气价钱大幅回落;5月以来,LNG出产设备停产等导致供应端波动,欧盟制裁俄罗斯LNG和乌克兰过境计量点被占领等动静面要素影响市场情感,叠加亚洲夏日需求增加较快,国际天然气价钱沉心抬升。短期来看,截至12月11日,欧盟天然气储气量为920TWh,储气库充脚率为80。2%,处于汗青同期中高位程度。考虑到目前天然气库存程度较为充脚,估计今冬明春供暖季,国际天然气价钱将持稳运转。瞻望2025年全年,据IEA估计,全球天然气消费量、供应量别离为4293、4294bcm,天然气供需预期紧均衡;从区域和用处来看,亚洲市场、工业部们估计仍是天然气需求增加的次要驱动力。我们认为,正在2025年天然气供需紧均衡预期下,估计乙烷价钱沉心将跟从气价波动,全体持稳为从。

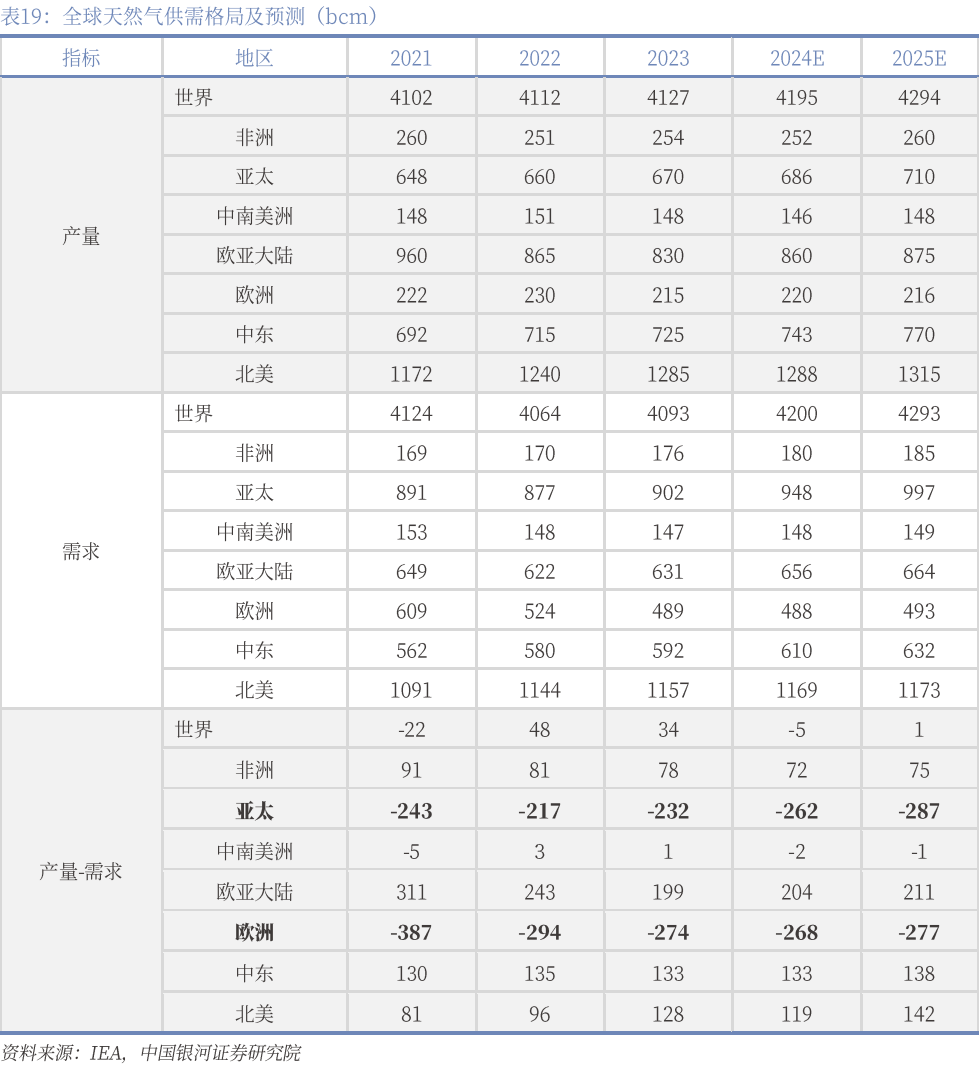

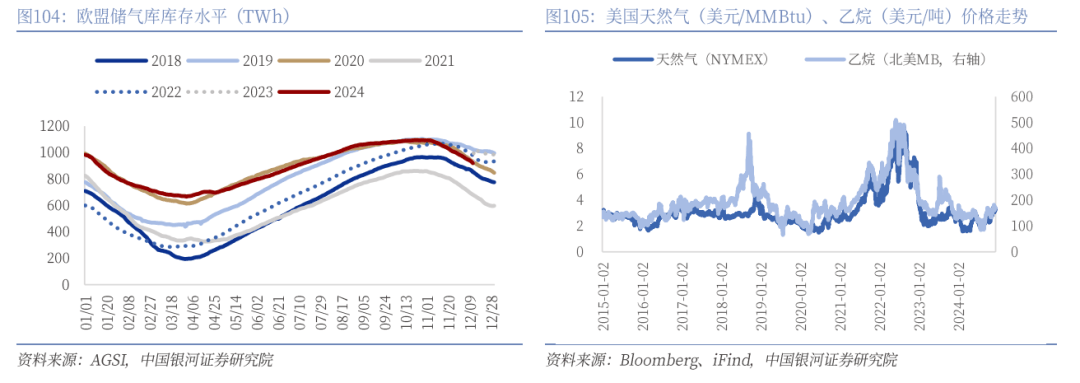

天然气供需预期紧均衡,估计2025年乙烷价钱中枢持稳。从汗青走势来看,乙烷价钱取天然气价钱走势亲近联系关系。2024年1-4月,跟着乌克兰危机激发的严重情感进一步获得缓解,正在北半球高库存和暖冬配合感化下,国际天然气价钱大幅回落;5月以来,LNG出产设备停产等导致供应端波动,欧盟制裁俄罗斯LNG和乌克兰过境计量点被占领等动静面要素影响市场情感,叠加亚洲夏日需求增加较快,国际天然气价钱沉心抬升。短期来看,截至12月11日,欧盟天然气储气量为920TWh,储气库充脚率为80。2%,处于汗青同期中高位程度。考虑到目前天然气库存程度较为充脚,估计今冬明春供暖季,国际天然气价钱将持稳运转。瞻望2025年全年,据IEA估计,全球天然气消费量、供应量别离为4293、4294bcm,天然气供需预期紧均衡;从区域和用处来看,亚洲市场、工业部们估计仍是天然气需求增加的次要驱动力。我们认为,正在2025年天然气供需紧均衡预期下,估计乙烷价钱沉心将跟从气价波动,全体持稳为从。

煤炭供需相对均衡,估计2025年煤价中枢稳中略降。2024年以来,我国煤炭产量增幅有所放缓,进口煤量再立异高,电煤消费仍有韧性,但非电需求较为疲软,国内煤炭价钱沉心回落。1-10月,我国原煤产量累计38。9亿吨,同比增加1。2%;煤炭进口量累计4。4亿吨,同比增加13。5%。截至12月13日,我国北方港库存总量为2795万吨,较近些年同期处于高位。2024年以来,京唐港动力末煤(Q5500)平仓价均价为866元/吨,同比下降11。0%。瞻望2025年,供给端,煤炭行业前期固定资产投资强度尚可,安监办法料将持续对供给构成必然限制,2025年原煤产量较上年或小幅增加;海外煤炭将继续做为供给的主要弥补,进口规模或连结高位。需求端,全社会用电量将连结健康增加态势,虽然新能源发电对火电替代效应逐步加强,但洁净能源发电的不不变性使得煤电正在保障电力平安供应方面仍然阐扬环节感化,估计2025年煤炭需求相对暖和。全体来看,我们认为2025年煤炭供需相对均衡,价钱中枢或稳中略降。

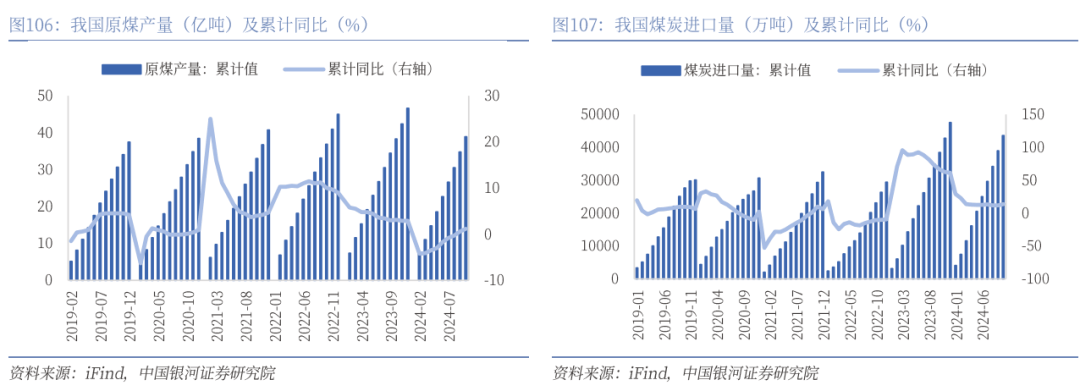

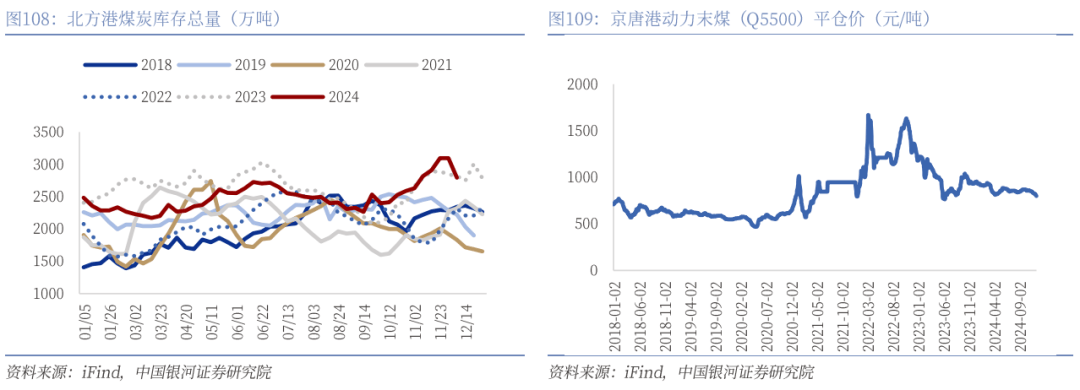

煤炭供需相对均衡,估计2025年煤价中枢稳中略降。2024年以来,我国煤炭产量增幅有所放缓,进口煤量再立异高,电煤消费仍有韧性,但非电需求较为疲软,国内煤炭价钱沉心回落。1-10月,我国原煤产量累计38。9亿吨,同比增加1。2%;煤炭进口量累计4。4亿吨,同比增加13。5%。截至12月13日,我国北方港库存总量为2795万吨,较近些年同期处于高位。2024年以来,京唐港动力末煤(Q5500)平仓价均价为866元/吨,同比下降11。0%。瞻望2025年,供给端,煤炭行业前期固定资产投资强度尚可,安监办法料将持续对供给构成必然限制,2025年原煤产量较上年或小幅增加;海外煤炭将继续做为供给的主要弥补,进口规模或连结高位。需求端,全社会用电量将连结健康增加态势,虽然新能源发电对火电替代效应逐步加强,但洁净能源发电的不不变性使得煤电正在保障电力平安供应方面仍然阐扬环节感化,估计2025年煤炭需求相对暖和。全体来看,我们认为2025年煤炭供需相对均衡,价钱中枢或稳中略降。

中油价下,乙烷、煤线成本比力劣势凸起。因为出产乙烯、丙烯的原料当前仍以石油为从,油价是影响烯烃财产链下逛产物价钱走势的环节要素。从烯烃出产成本来看,各线表示纷歧,乙烷线和煤线根基处正在成本线最底端。考虑到中油价下,乙烷线、煤线成本比力劣势凸起,我们看好相关企业规划项目逐渐投产带来的业绩增量。

中油价下,乙烷、煤线成本比力劣势凸起。因为出产乙烯、丙烯的原料当前仍以石油为从,油价是影响烯烃财产链下逛产物价钱走势的环节要素。从烯烃出产成本来看,各线表示纷歧,乙烷线和煤线根基处正在成本线最底端。考虑到中油价下,乙烷线、煤线成本比力劣势凸起,我们看好相关企业规划项目逐渐投产带来的业绩增量。 2024年以来,根本化工、石油化工指数波动标的目的取沪深300指数大体分歧。截至12月13日,根本化工累计上涨6。1%,石油化工累计上涨6。3%,别离跑输沪深300指数10。0、9。8个百分点。此中,根本化工正在30个一级行业中排名26位;石油化工正在109个二级子行业中排名80位。

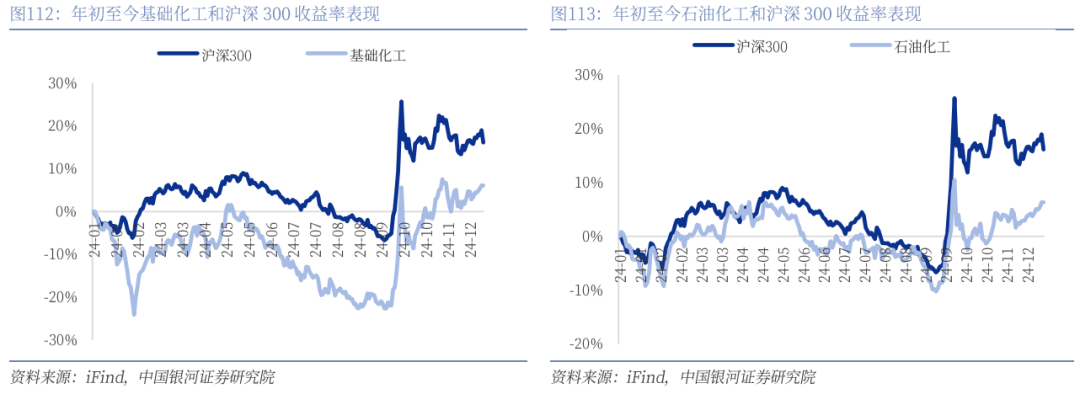

2024年以来,根本化工、石油化工指数波动标的目的取沪深300指数大体分歧。截至12月13日,根本化工累计上涨6。1%,石油化工累计上涨6。3%,别离跑输沪深300指数10。0、9。8个百分点。此中,根本化工正在30个一级行业中排名26位;石油化工正在109个二级子行业中排名80位。 从估值来看,截至12月13日,根本化工和石油化工PE(TTM)别离为24。1x、17。5x,较2014年以来的汗青均值28。1x、15。8x溢价程度别离为-14。4%、当前时点根本化工行业处正在2014年以来的汗青均值以下程度,具有中持久设置装备摆设价值。

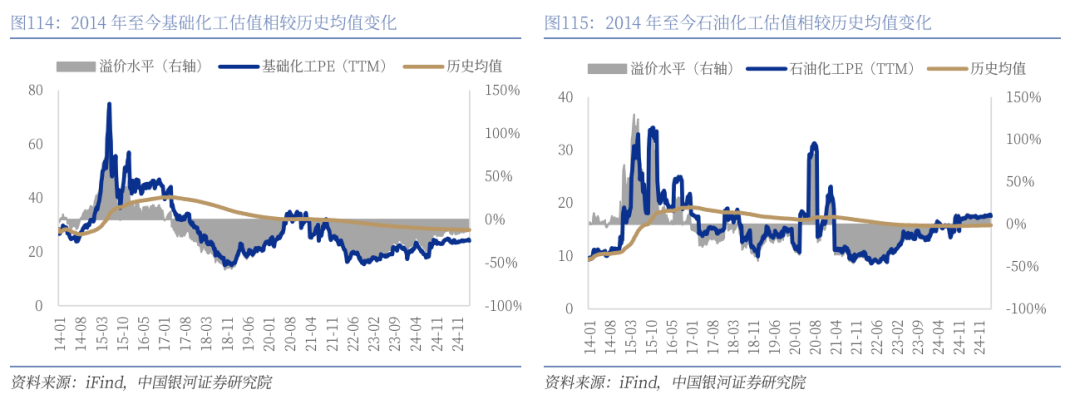

从估值来看,截至12月13日,根本化工和石油化工PE(TTM)别离为24。1x、17。5x,较2014年以来的汗青均值28。1x、15。8x溢价程度别离为-14。4%、当前时点根本化工行业处正在2014年以来的汗青均值以下程度,具有中持久设置装备摆设价值。 我们认为,目前我国化工行业景气正值汗青底部区域,2025年国际原油价钱中枢无望下移,行业成本端压力无望缓解,但行业景气修复程度仍取供需环境互相关注。供给端,近几年化工行业本钱开支及正在建产能增速趋于放缓,但正在建产能及存量产能仍待时间消化,把握品种布局性机遇;需求端,国际商业摩擦不确定性加强布景下,化工品出口估计面对必然挑和,沉点关心政策持续发力下,内需潜力的。具体投资如下:全方位扩大内需,把握成长确定性机遇。关心投资从线)聚焦西部大开辟,看好疆煤、平易近爆板块成长机缘。2)供给存束缚支持,看好氟化工、MDI板块。3)成本压力无望减轻,改性塑料规模持续扩张。培育新质出产力,新材料国产替代合理时。关心四条投资从线)VR/AR光学镜片首选材料,COC/COP国产放量期近。2)低碳化历程持续推进,塑料轮回经济大有可为。3)高机能PI薄膜海外高度垄断,4)成核剂需求稳步增加,行业龙头引领国产替代。本文摘自:中国银河证券2024年12月30日发布的研究演讲《【银河化工】2025年年度策略演讲_化工行业_聚焦内需从线,探索成长新动能》

我们认为,目前我国化工行业景气正值汗青底部区域,2025年国际原油价钱中枢无望下移,行业成本端压力无望缓解,但行业景气修复程度仍取供需环境互相关注。供给端,近几年化工行业本钱开支及正在建产能增速趋于放缓,但正在建产能及存量产能仍待时间消化,把握品种布局性机遇;需求端,国际商业摩擦不确定性加强布景下,化工品出口估计面对必然挑和,沉点关心政策持续发力下,内需潜力的。具体投资如下:全方位扩大内需,把握成长确定性机遇。关心投资从线)聚焦西部大开辟,看好疆煤、平易近爆板块成长机缘。2)供给存束缚支持,看好氟化工、MDI板块。3)成本压力无望减轻,改性塑料规模持续扩张。培育新质出产力,新材料国产替代合理时。关心四条投资从线)VR/AR光学镜片首选材料,COC/COP国产放量期近。2)低碳化历程持续推进,塑料轮回经济大有可为。3)高机能PI薄膜海外高度垄断,4)成核剂需求稳步增加,行业龙头引领国产替代。本文摘自:中国银河证券2024年12月30日发布的研究演讲《【银河化工】2025年年度策略演讲_化工行业_聚焦内需从线,探索成长新动能》 评级尺度为报布日后的6到12个月行业指数(或公司股价)相对市场表示,此中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对和谈让渡标的)或三板做市指数(针对做市让渡标的)为基准,北交所市场以北证50指数为基准,市场以恒生指数为基准。

评级尺度为报布日后的6到12个月行业指数(或公司股价)相对市场表示,此中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对和谈让渡标的)或三板做市指数(针对做市让渡标的)为基准,北交所市场以北证50指数为基准,市场以恒生指数为基准。

|

上一篇:国务院核准!浙江义乌开展新一轮分析!

下一篇:广东“新春第一会”丨省商务厅厅长松:广东外 |

返回列表 |

手机移动端

微信公众号

版权所有:江苏J9.COM官方网站进出口贸易有限公司

J9.COM官方网站 当前位置:

当前位置: